日本電解の株価を予想!今後の将来性は?株価下落でやばいのか?

東証マザーズ

証券コード:5759

今回は、2021年6月にIPO(新規上場)した日本電解を紹介します。

EV市場が急速に拡大していく中で、同社が製造している電解銅箔の需要がかなり高まっています。

特にアメリカへの設備投資を積極的に行い、収益拡大を狙っています。

ただ、短期的には不安材料もかなりありますので、積極的な投資は控えた方が良いと思っています。(個人的な意見ですが)

※投資は自己判断、自己責任でお願いします。

日本電解の概要

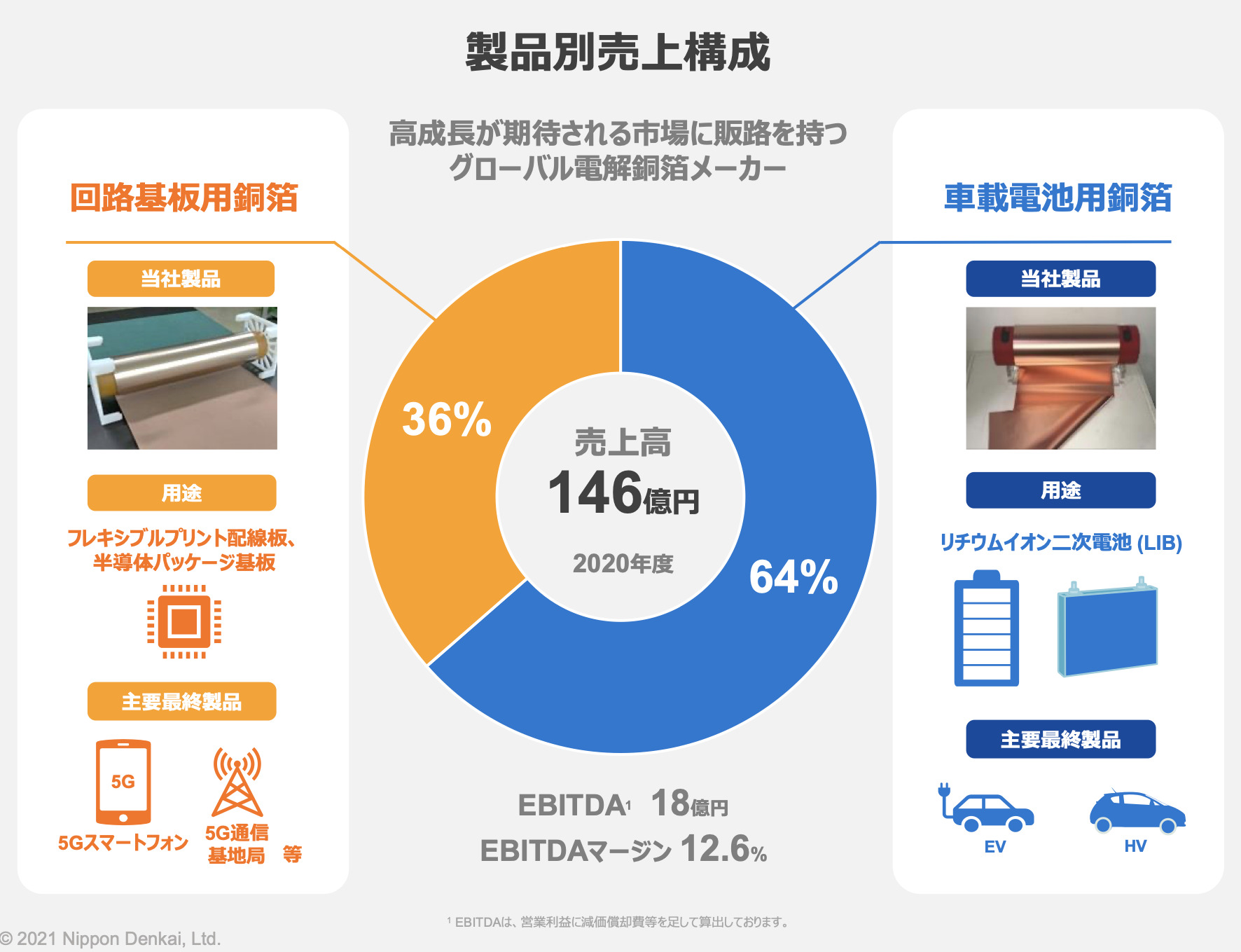

日本電解は、車載用電池用・回路基板用の電解銅箔を製造・販売を行っている会社です。

<売上構成>

(出典 日本電解)

【車載電池用銅箔】

・主に電気自動車やハイブリッド自動車に搭載されるリチウムイオン二次電池の負極部材として使用されます。

【回路基板用銅箔】

・携帯電話などの5G関連デバイスを含む各種電子機器に搭載される回路基板の電通素材として使用されます。

どちらも、高成長が期待される市場ですね!

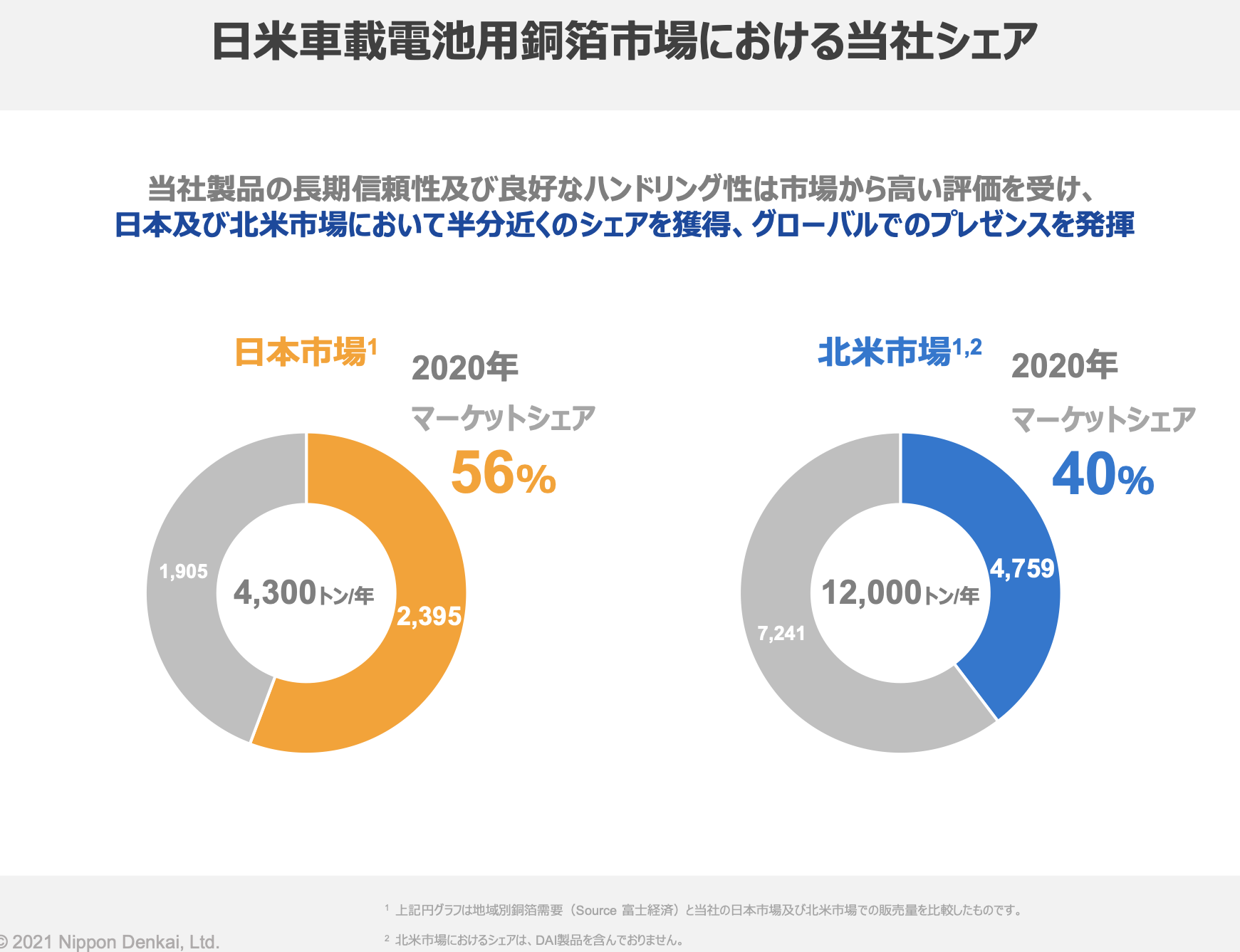

特に車載電池用銅箔では、日米で高いシェアを獲得しております。

(出典 日本電解)

日本市場では56%、北米市場では40%とかなり高いシェアを獲得しております。

今後においてもさらなるシェア拡大を図るべく、アメリカに車載電池用銅箔の新工場を建設するようです。

(出典 日本経済新聞)

<新工場の内容>

設備投資額:約150億円

生産能力:年産9千トン

工期:2022年春着工〜2023年夏竣工

製品供給先:米国内の大手電池メーカー

予定では、2024年の春あたりから量産を開始するようです。

これからのEV需要に備えて、積極的に設備投資を行っています。

業績について

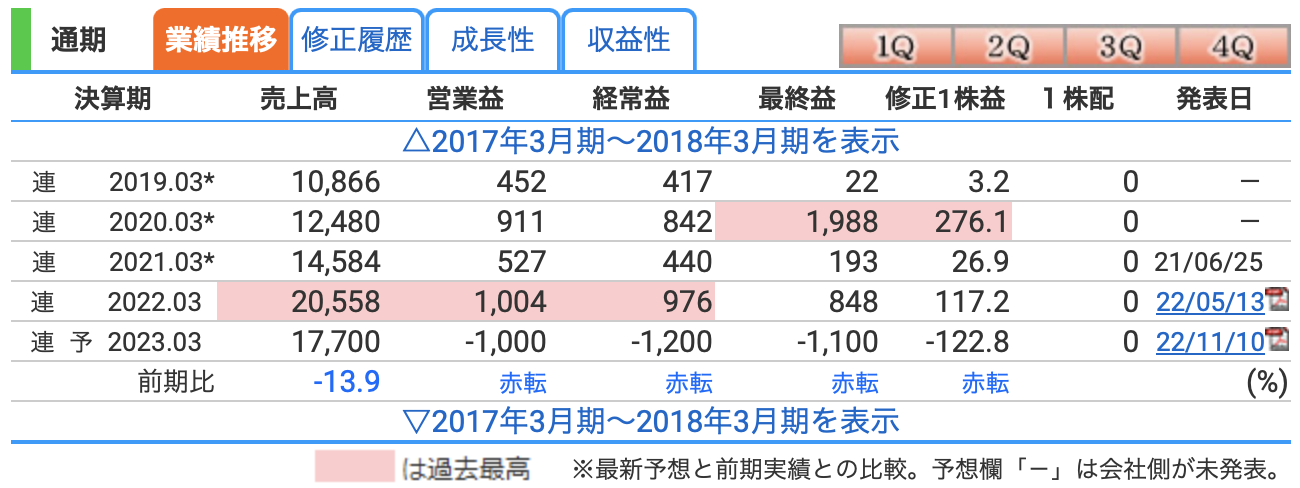

(出典 株探 https://kabutan.jp)

売上に関しては、右肩上がりで素晴らしい成長をしております。

今後においては、EV市場の急拡大により日本電解の業績もかなり伸びると思っています。

ですが、2023年3月期のガイダンスがかなり悪い数字が出ました。

売上高は13.9%減、利益に関しては赤字の予想が出ました。

半導体不足の長期化で、車載用の販売が落ち込むのと、一部の主要顧客のシェアダウンが原因とのことです。

半導体不足は仕方ないとして、顧客のシェアダウンはかなり気になります。

あと、2023年は生産増強もないので、業績としては厳しい年になりそうです。

業績の見方についての記事はこちら↓

株探を使って業績を分析する方法(成長株編)簡単にサクっと分析!

財務について

(出典 株探)

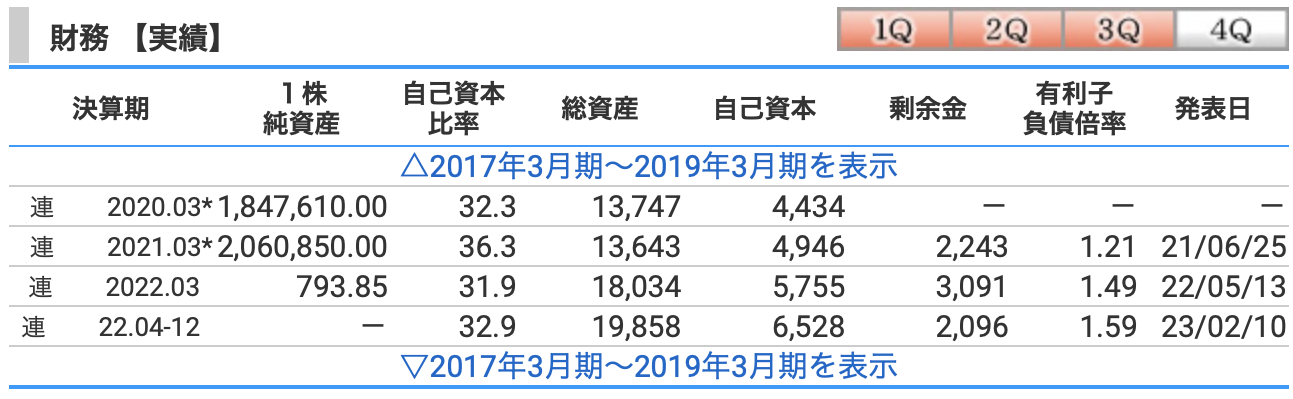

自己資本比率が40%以下なので、少し不安ではありますね。

資金的にも潤沢とは言えないと思います。

今回のアメリカの新工場建設に関わる費用に関しても、銀行からの借入(約29億円)を行っています。

今後においても、設備投資などを積極的に行っていくと思いますので、その際の資金調達として借入や「増資」をする可能性は十分にあると思います。

投資家としてはこの「増資」には気をつけたいですね。

今後のポイント

<短期的なポイント>

・2023年3月期は、生産能力増強なく売上の伸びが鈍化する可能性あり

・半導体不足による自動車減産の影響を受ける可能性あり

・中国スマホ停滞により回路基板用銅箔の利益幅が縮小

<長期的なポイント>

・アメリカの新工場が2024年に量産開始で生産拡充

・トヨタとの深い関係性に注目

→トヨタと全個体電池の特許を共同出願した

短期的には、かなり不安材料が多いので、日本電解への投資はあまりオススメしないですね。

今じゃないって感じですかね。

EV関連株として注目されやすい銘柄ですが、すぐに飛びついて株を買うのはリスクが高いと思っています。

売上減の原因に、主要顧客のシェアダウンと書かれていたことが気になります。

個人的には、日本電解を投資対象として考えるのは、もう少し先かなぁと思っています。

もう少し業績の推移を見守っていた方が良さそうですね。

ただ、長期的に見ればかなり将来性があることは間違いないです。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

-7370-320x180.png)