スマレジの株価を予想!今後の将来性と業績はどうなのか?

今回は、スマホを使ったPOSレジアプリのクラウドサービス事業を行なっている「スマレジ」を紹介します。

主に飲食店や小売店などにレジアプリの提供を行なっています。

POSレジアプリの今後の将来性について考察していきたいと思います。

※投資は自己判断、自己責任でお願いします。

スマレジの特徴

[10秒でわかるスマレジの特徴]

・中小企業や個人事業主にレジアプリを提供する会社

→特に飲食店や小売店が顧客

・高機能なのに低価格で提供

→無料プラン〜15,400円

・店舗経営者が品質が良いと思うクラウドPOSレジランキングで1位

・有料プラン店舗数は右肩上がり

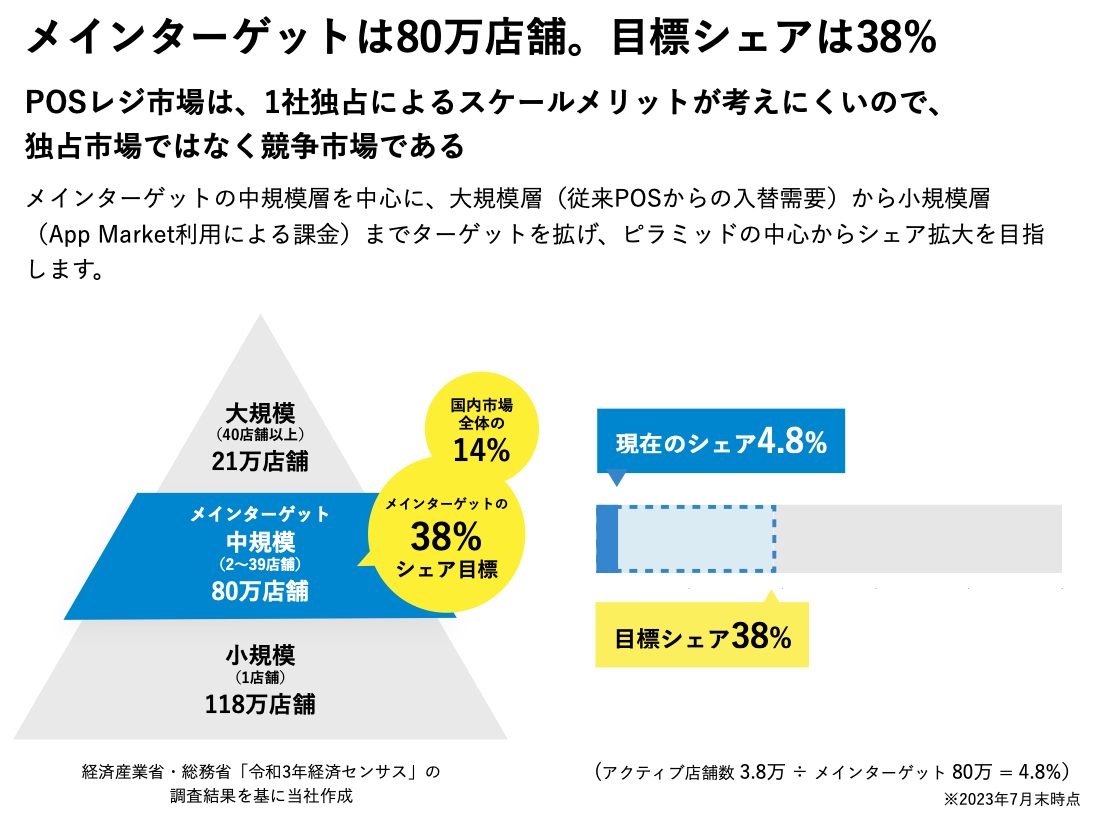

・中規模店舗(約80万店舗)がメインターゲットでスマレジのシェアは4.8%

→目標シェアは38%

・POSレジ業界は競合がいっぱい

スマレジの事業内容

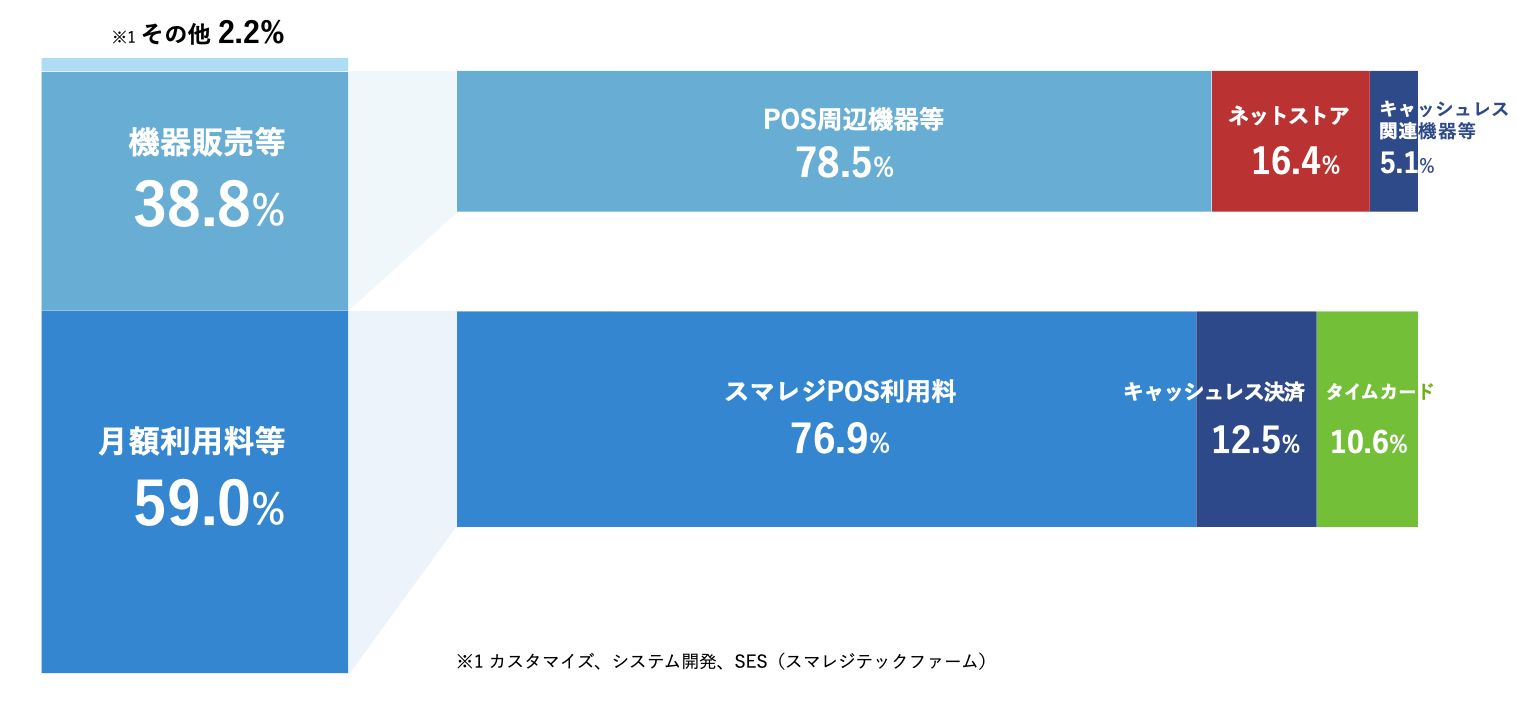

<事業内容>

・POSレジクラウドサービス

→基本のレジ機能や在庫管理、売上分析などの機能を備えたクラウドPOSレジサービスの提供

→主な売上はスマレジPOS利用料(月額利用料)

・POSレジ周辺機器販売

→POSレジ機器、レジプリンター、レジバーコードリーダー・スキャナなどを販売

<売上比率>

POSレジクラウドサービス→59%

POSレジ周辺機器販売→38.8%

(出典:スマレジ)

メインターゲットは中規模店舗

スマレジのメインターゲットは約80万店鋪ある中規模店です。

(出典:スマレジ)

スマレジの現在のシェアは、メインターゲット(中規模店鋪)の4.8%です。

今後は、メインターゲットの38%(国内市場全体の14%)のシェアを目標としております。

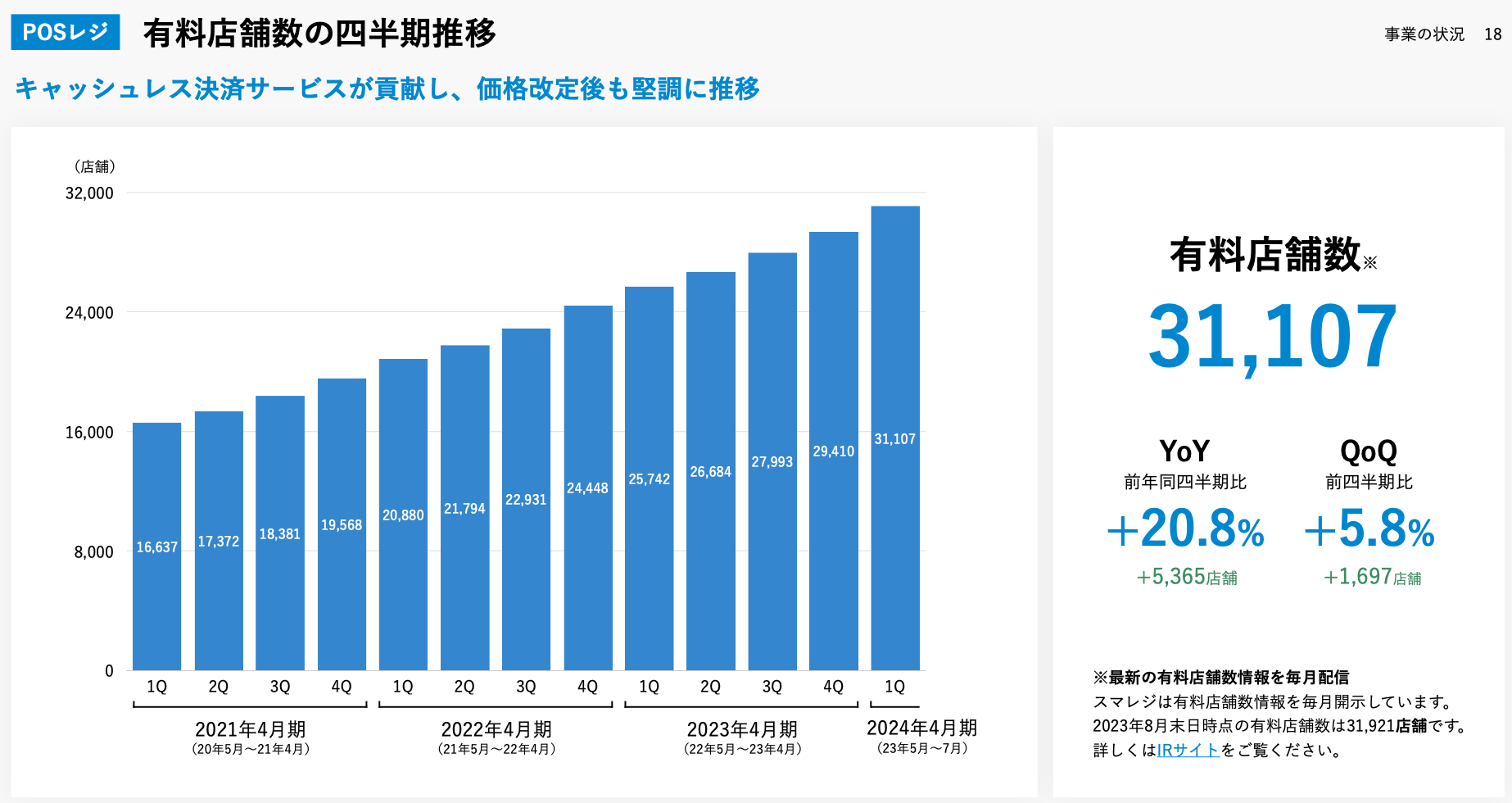

有料プラン店鋪数の推移

スマレジのサービスは、無料プランで十分なサービスを受けられますので、1店舗経営の個人事業主の方などは、あまり有料プランを選択する人はいないでしょう。

なので、スマレジの売上を拡大していくためには、有料プランを契約してくれる店舗を増やしていく必要があります。

(出典:スマレジ)

上図は有料店舗数の推移ですが、右肩上がりで伸びているのがわかると思います。

スマレジはまだ、メインターゲット(中規模)の4.8%のシェアしかありませんので、まだまだこれからの伸びしろがあります。

現在の有料店鋪数は3万ほどですが、将来的にはこの10倍の30万店鋪を目指します。

POSレジ業界は群雄割拠

スマレジが今後も順調に成長していくためには、着実に有料店舗数を増やしていく必要があります。

しかし、POSレジは競合が多い業界でもありますので、これから厳しいシェア争いが続くと思われます。

POSレジは今や群雄割拠の状況であり、スマレジに似たサービスを提供している会社はたくさんあります。

・スマレジ以外のPOSレジ

ユビレジ、Airレジ、USENレジ、ワンレジ、Okageレジ、SQUARE POSレジ、パワクラなど

上記のPOSレジと熾烈なシェア争いをしていくことになりますので、スマレジが今後も順調に成長していけるかは分かりません。

業績について

(出典:株探 https://kabutan.jp)

売上、利益ともに順調に成長していると思います。

2024年4月期では過去最高を大幅に更新する予想が出ております。

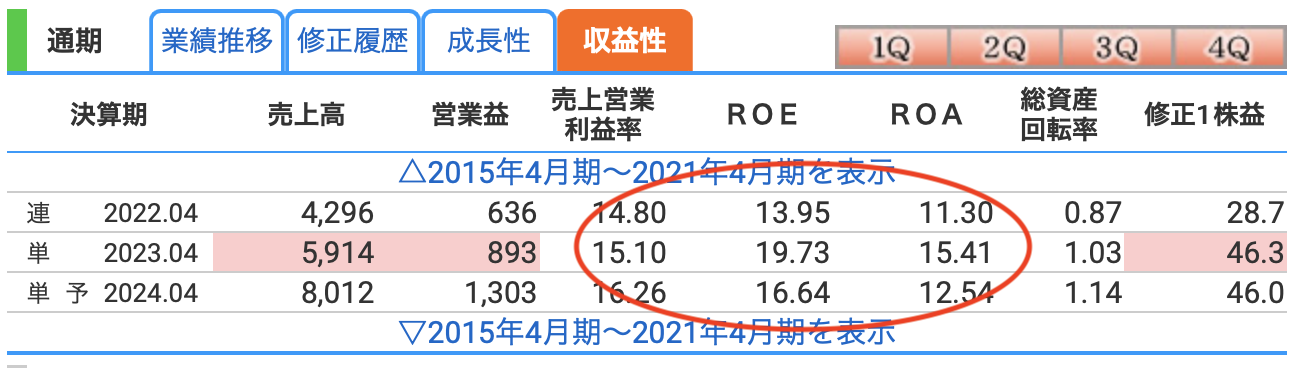

スマレジの決算で特徴的なのが、高い収益性です。

(出典:株探)

2023年4月期ですが、営業利益率15%、ROE19%とかなり高い数字が出ております。

有料店舗数の増加と価格改定による顧客単価の上昇によって、高い収益性を維持しております。

ROE・ROAとは?

✴️ ROEとは、自己資本利益率の意味であり、株主から集めた資金を使ってどれだけ効率的に稼ぎましたかという指標になります

ROE(%)=当期純利益 ÷ 自己資本 × 100

✴️ ROAとは、総資産利益率といい、総資産からどれだけ利益を生み出したかを示す指標です。

ROA(%)=当期純利益 ÷ 総資産 × 100

株価チャートについて

上場してからの株価チャートを出しています。

(出典:株探)

上場日:2019年2月

初値:3,225円(公開価格は1,370円)

最高値4,395円、最安値904円

かなり乱高下がある銘柄です。金利の上昇でグロース市場にとって厳しい状況の中では積極的な投資は控えた方が良いです。

個人的には株価2,000円以下なら買い候補です。

株価チャート分析の基本の記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

<スマレジのまとめ>

・主な売上はPOSレジ利用料(月額利用料)

→全体の売上の59%

・有料店舗数を順調に増やせるかがポイント

→メインターゲットの38%が目標(現在は4.8%)

・高い収益性を維持

→価格改定による顧客単価の上昇

・業績は好調に推移(2024年4月期は過去最高予想)

→競合が多いので今後の成長に不安あり

以上。

セリア-2782-640x360.jpg)

-6723-640x360.jpg)