ENECHANGE(エネチェンジ)の株価を予想!今後の将来性は?株価下落でやばいのか?

東証マザーズ

証券コード:4169

今回は、将来的に有望な銘柄であるエネチェンジを紹介します。

エネチェンジは、脱炭素社会の実現を目指している「エネルギーテック」企業です。

ストック型収益によって強固な事業基盤を築きつつあります。

ですが、事業がさらに拡大し、大きな利益が出ててくるのは少し先になるのかなぁと思っています。

※投資は自己判断、自己責任でお願いします。

エネチェンジの事業

<事業内容>

①プラットフォーム事業

→電気、ガス使用者向けの比較サイトの運営

②データ事業

→電気、ガスの供給側向けクラウド型サービス

①プラットフォーム事業

(出典 ENECHANGE)

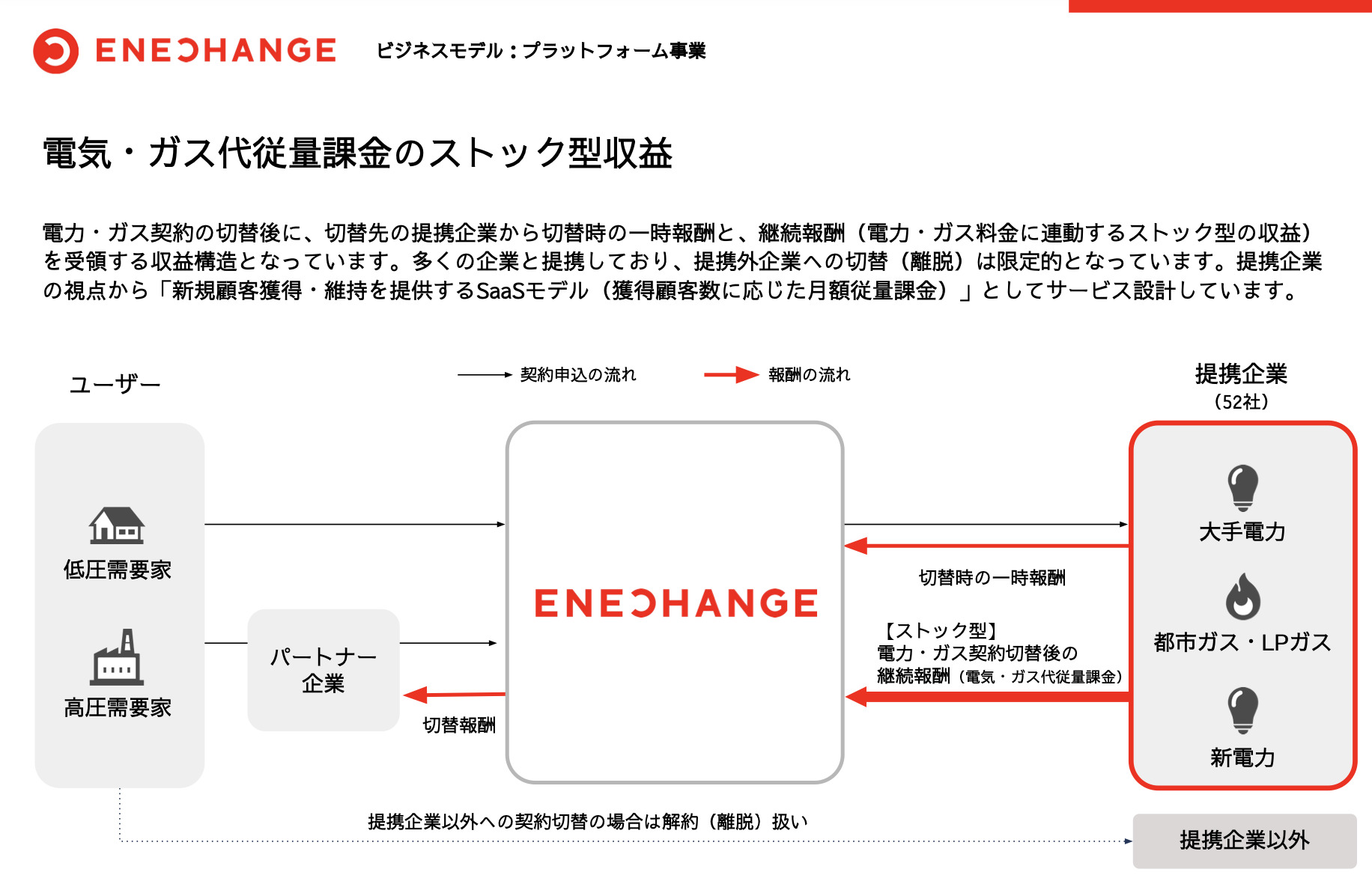

プラットフォーム事業は、電気、ガス使用者向けの比較サイトを運営しており、電気、ガスの契約切替により、電力会社から報酬を得ております。

この事業に関しては、ユーザー数の増加が必要不可欠であるため、広告宣伝費をかけてユーザー数の拡大を積極的に進めております。

(出典 ENECHANGE)

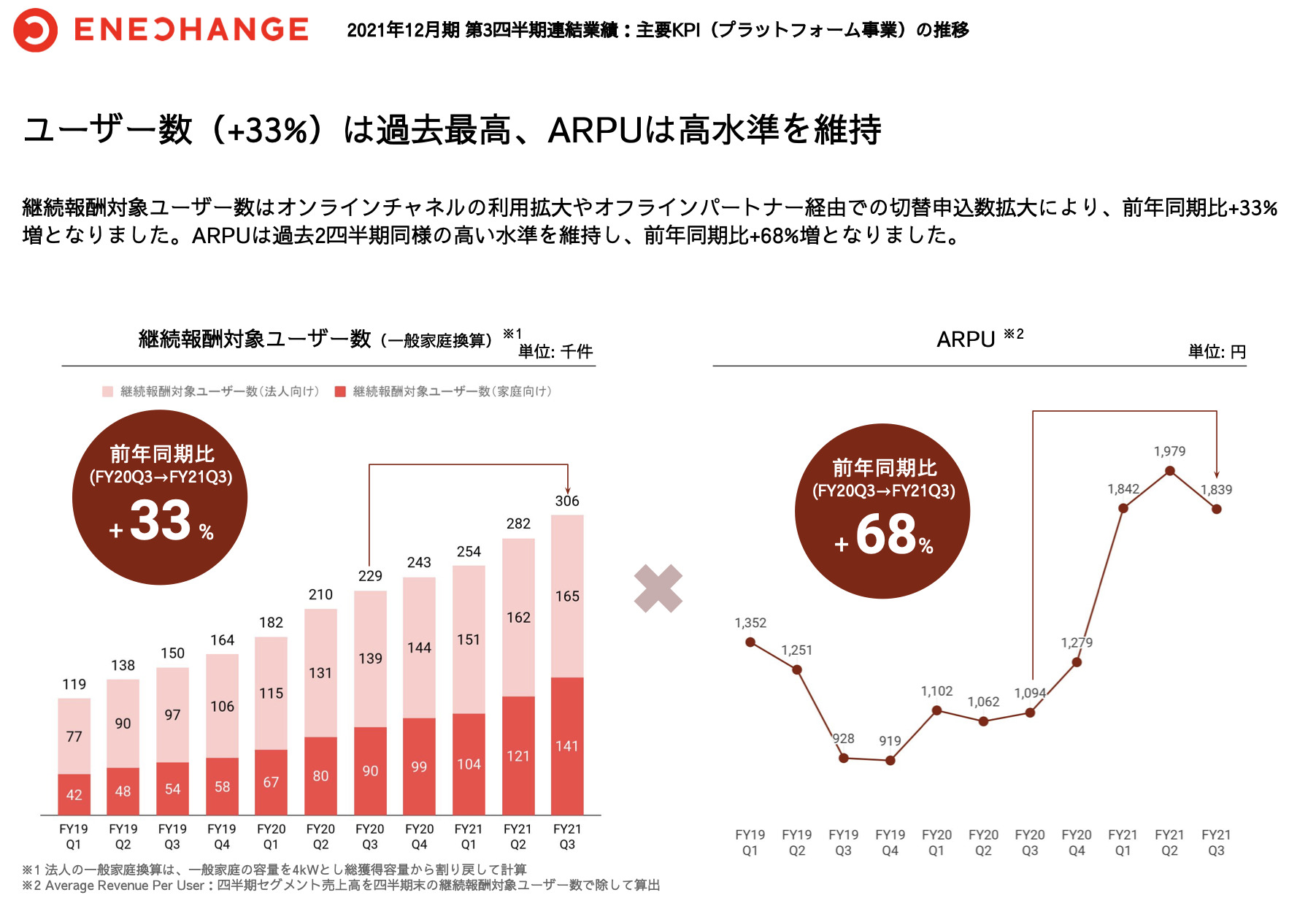

ユーザー数は、オンラインチャンネルの利用拡大やオフラインパートナー経由での切替申込数拡大により、順調に増加しております。

さらにユーザー数を増やすために、2022年以降も積極的に広告宣伝費をかけていくということです。

【プラットフォーム事業の今後のポイント】

・広告宣伝の効果により、ユーザー数を大幅に増やしていけるのか

→売上の伸びが重要

・広告宣伝費などのコスト増で、利益は期待できない

→赤字の可能性もあるので、株価は下がる可能性あり

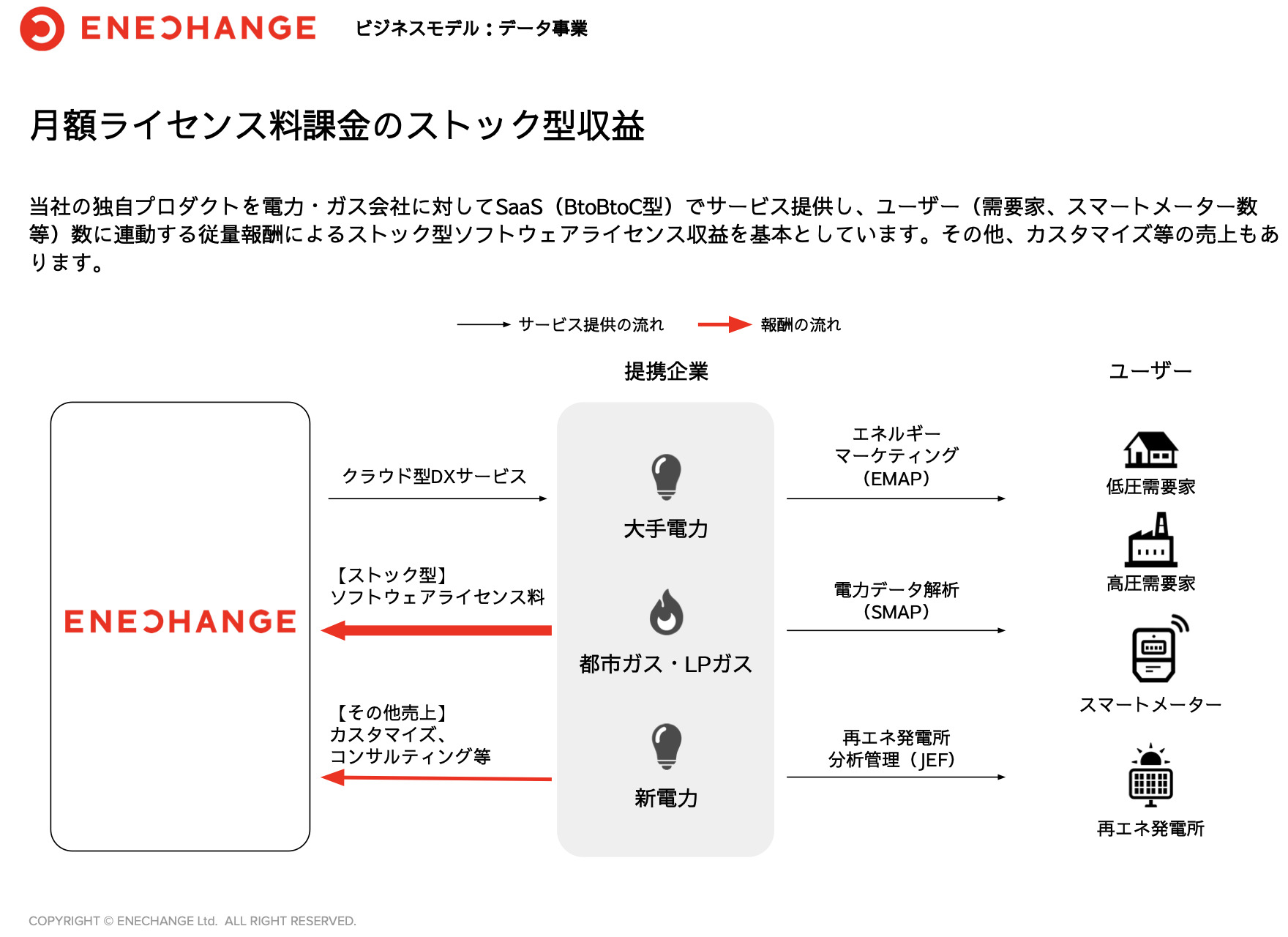

②データ事業

(出典 ENECHANGE)

データ事業では、電気、ガス供給側にクラウド型DXサービスを提供しております。

ソフトウェアライセンス料が主な収益となっております。

データ事業に関しては、データ事業関連の制度改革が2024年までかかるため、当面は先行投資を重視しており、本格的な成長が目指せるのは2024年からとなります。

なので、データ事業の売上はそこまで伸びていないのが現状です。

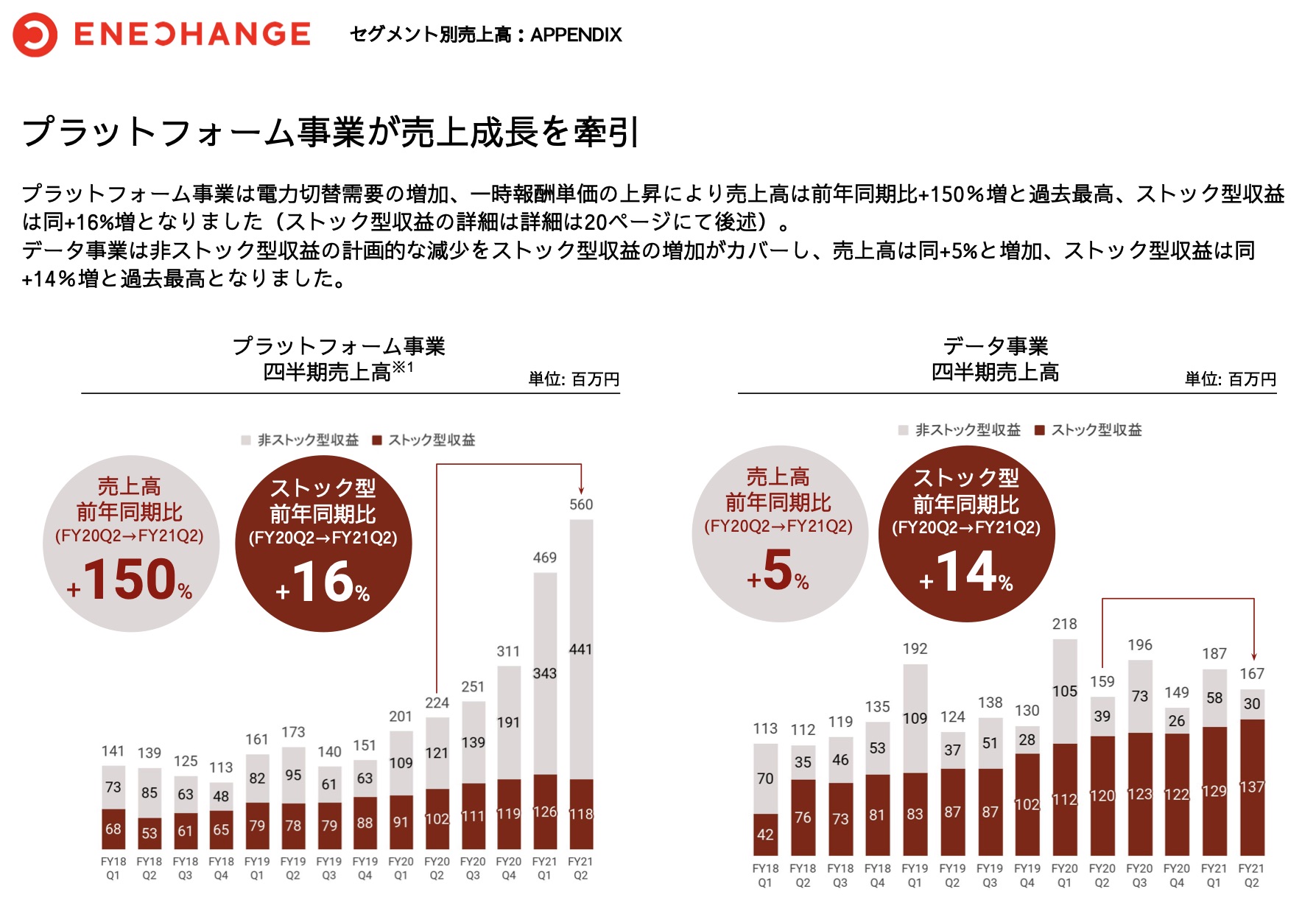

(出典 ENECHANGE)

プラットフォーム事業の売上(左のグラフ)が右肩上がりに対して、データ事業の売上(右のグラフ)は横ばいの状況が続いています。

【データ事業の今後のポイント】

・本格的な成長は2024年から

→2021年〜2023年までは10〜20%の成長を目指す

・先行投資の資金がかなり必要になってくる

→資金調達のため増資する可能性がある(株価急落リスク)

業績について

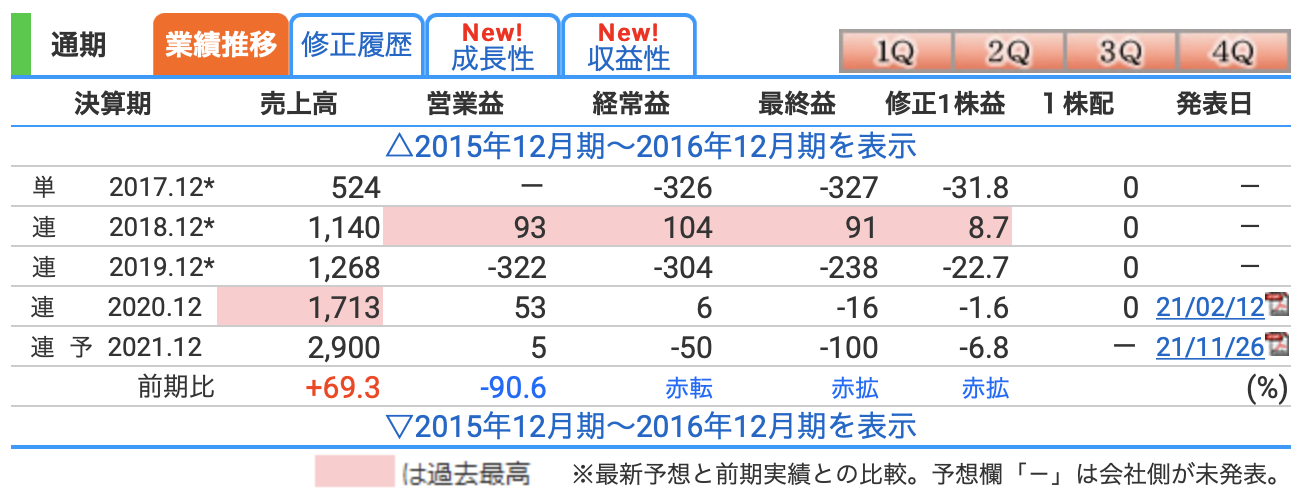

(出典 株探 https://kabutan.jp)

売上に関しては、プラットフォーム事業の成長が大きく寄与していて、毎年、増収しております。

利益に関しては、広告宣伝費等のコストが増加しているので、最終利益で赤字が続いております。

今は、売上拡大時期なので、利益に関しては、当面期待できないですね。

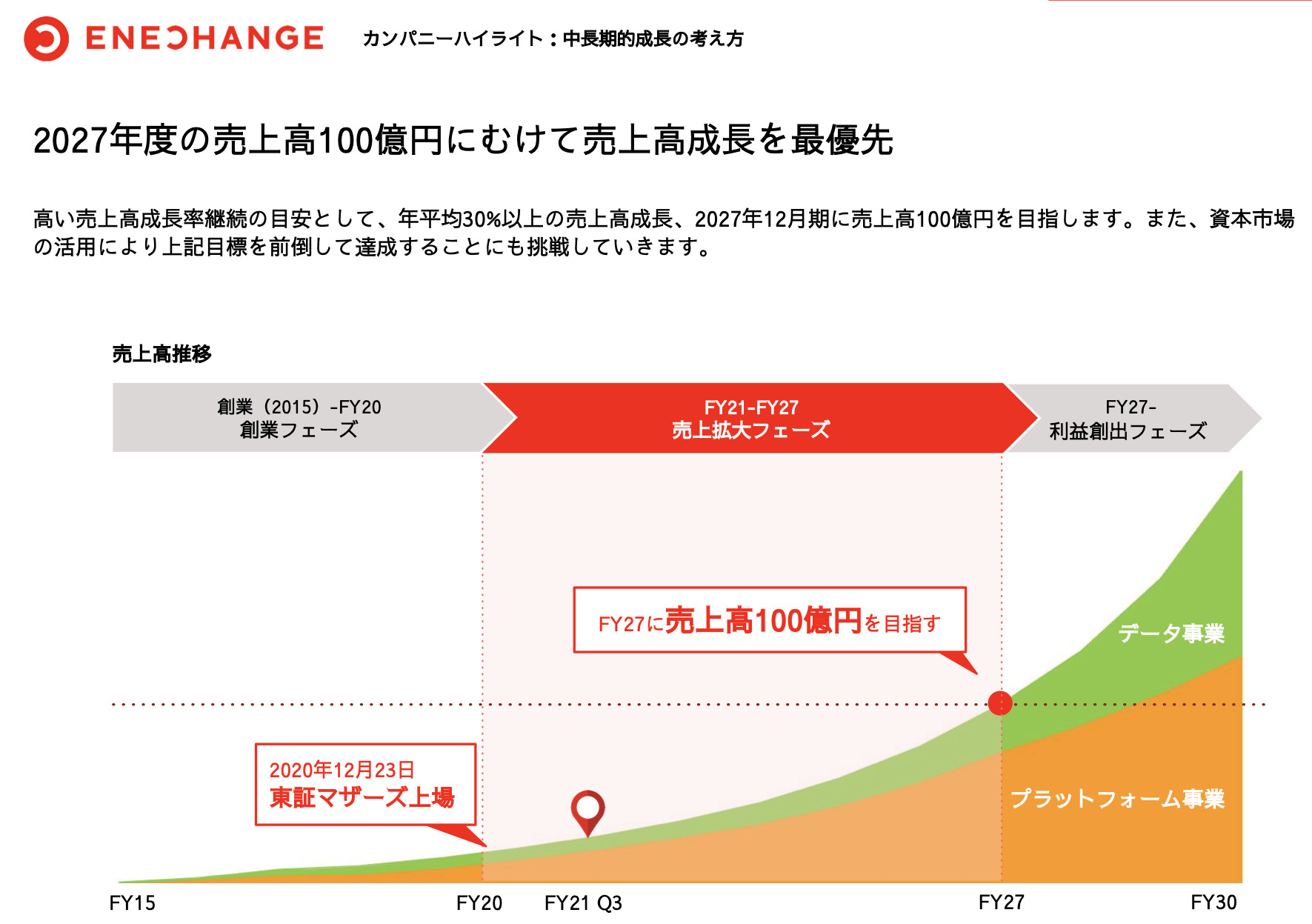

(出典 ENECANGE)

エネチェンジの計画では、2021年から2027年まではとにかく売上を伸ばしていき、売上高100億円を目指すとしています。

本格的に利益を出す利益創出フェーズは2027年からとしています。

先は長いですね(笑)

さまざまなリスクがある

エネルギーテック事業は、将来性もありますが、一方で様々なリスクがあるのも確かです。

<エネルギー業界のリスク>

・電力価格の高騰や自然災害などにより、既存契約の見直しや解消がある可能性

・競合の参入により契約単価の下落が生じる可能性

・エネルギー関連の規制緩和や制度改革が計画通りに進まなかった場合、新規事業の展開に影響が出る可能性

・新型コロナウイルスの流行長期化により、ユーザーの電力使用量が極端に落ち込み、同社の業績に影響が出る可能性

これらのリスクは、個人的な見解ではなくて、ENECHANGEが想定しているリスクの一部を抜粋したものです。

なので、かなりリアルなリスクだということですね。

株価チャートについて

上場してからの株価チャート(日足)を出しています。

(出典 株探)

2021年12月期は当初、黒字の予想を出しておりましたので、株価も期待感から上昇しておりましたが、途中で修正が入り、黒字予想から一転、赤字になるということで、株価が急落しました(泣)

今後の株価については予想が難しいです(泣)

当面は、利益は一旦おいといて、売上を伸ばす戦略をとっていますので、そこを市場がどう判断するのかは分かりません。

なので、今すぐに株を買うというのはオススメしないですね。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

【エネチェンジ分析のまとめ】

・当面は、コストをかけて売上を伸ばしていく戦略

→コスト増で利益は期待できない(株価下落リスク)

・データ事業の成長は2024年から

→2023年までは先行投資を重視

・利益創出フェーズは2027年から

→とにかく先が長い(笑)

・将来性はあるが様々なリスクがある

将来性がある企業ではありますが、「花が開く」のはまだまだ先だと思っています。

ただ、プラットフォーム事業が短期間で急成長する可能性がありますので、そこを狙うのはありだと思います。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓