FRONTEO(フロンテオ)の株価を予想!将来性は?株価下落でやばい?

東証マザーズ

証券コード:2158

今回は、AI関連銘柄で業績が好調のFRONTEO(フロンテオ)を紹介します。

主力のリーガルテック事業が絶好調のようで、株価もそれに反応しているようです。

AI関連ということで、かなり注目されている銘柄なので取り上げてみました。

この記事を参考にして頂けるとうれしいです。

※投資は自己判断、自己責任でお願いします。

フロンテオの概要

FRONTEO(フロンテオ)は、自然言語を解析するAIを用いて、法律、金融、知財、医療分野への業務の効率化支援サービスを行なっています。

<事業内容>

【リーガルテックAI事業】

→人工知能「KIBIT(キビット)」で、国際訴訟eディスカバリー支援

【AIソリューション事業】

①経済安全保障分野

→サプライチェーン解析サービスの提供

②ライフサイエンスAI分野

→言語系AI医療機器の研究開発から販売まで

③ビジネスインテリジェンス分野

→人事、労務、法務、知財などのビジネス分野での業務の効率化を支援

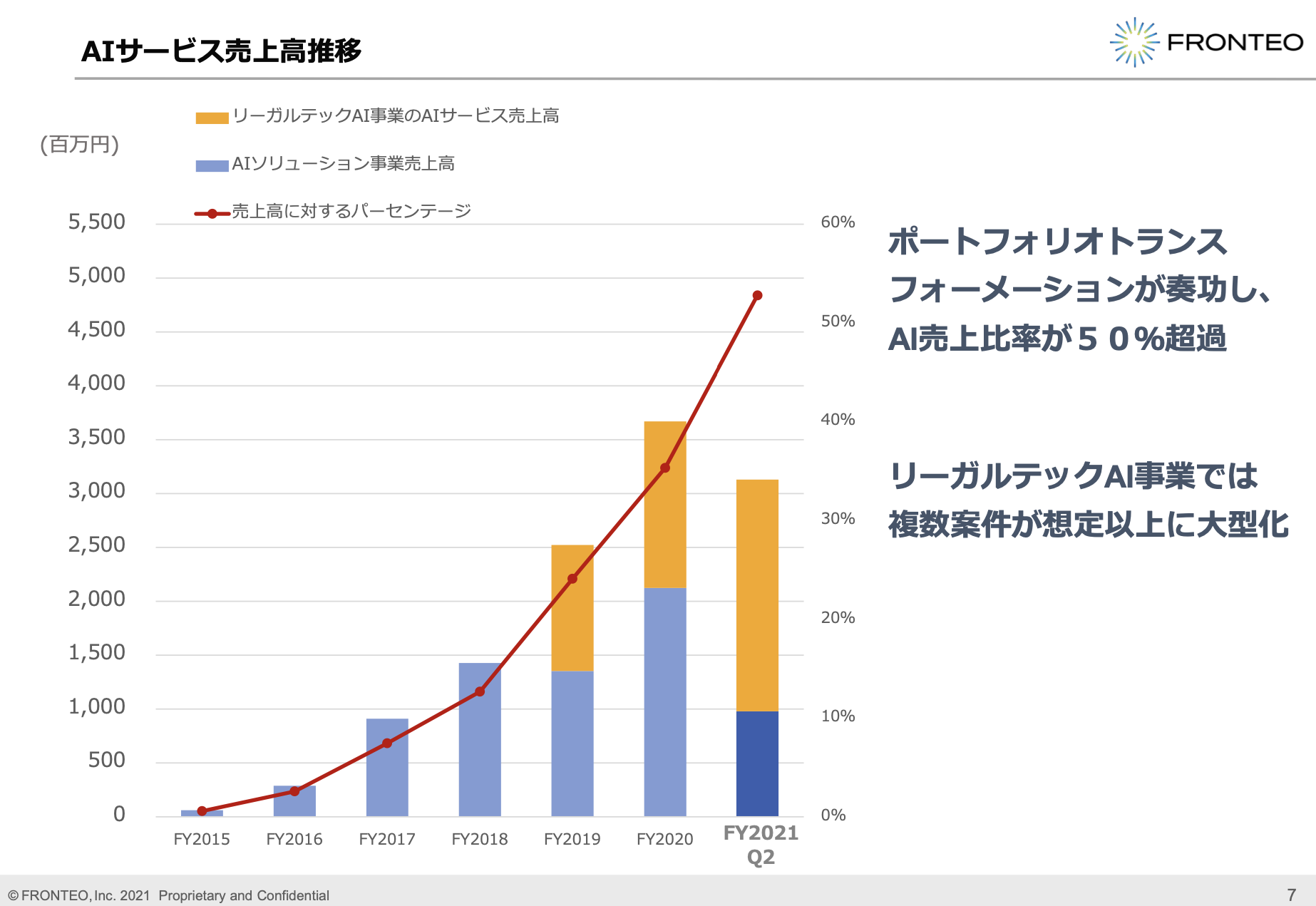

リーガルテックAI事業とAIソリューション事業の2つが同社の主な事業です。

特に人工知能「KIBIT」が活躍するリーガルテック事業が好調のようです。

(出典 FRONTEO)

リーガルテックがめちゃくちゃ躍進した理由は?

AI比率を高めたからです!

AI比率を高めた結果、案件が大型化して売上が増加し、利益も上振れています。

AI案件は利益率がめちゃくちゃ良いのも特徴です。

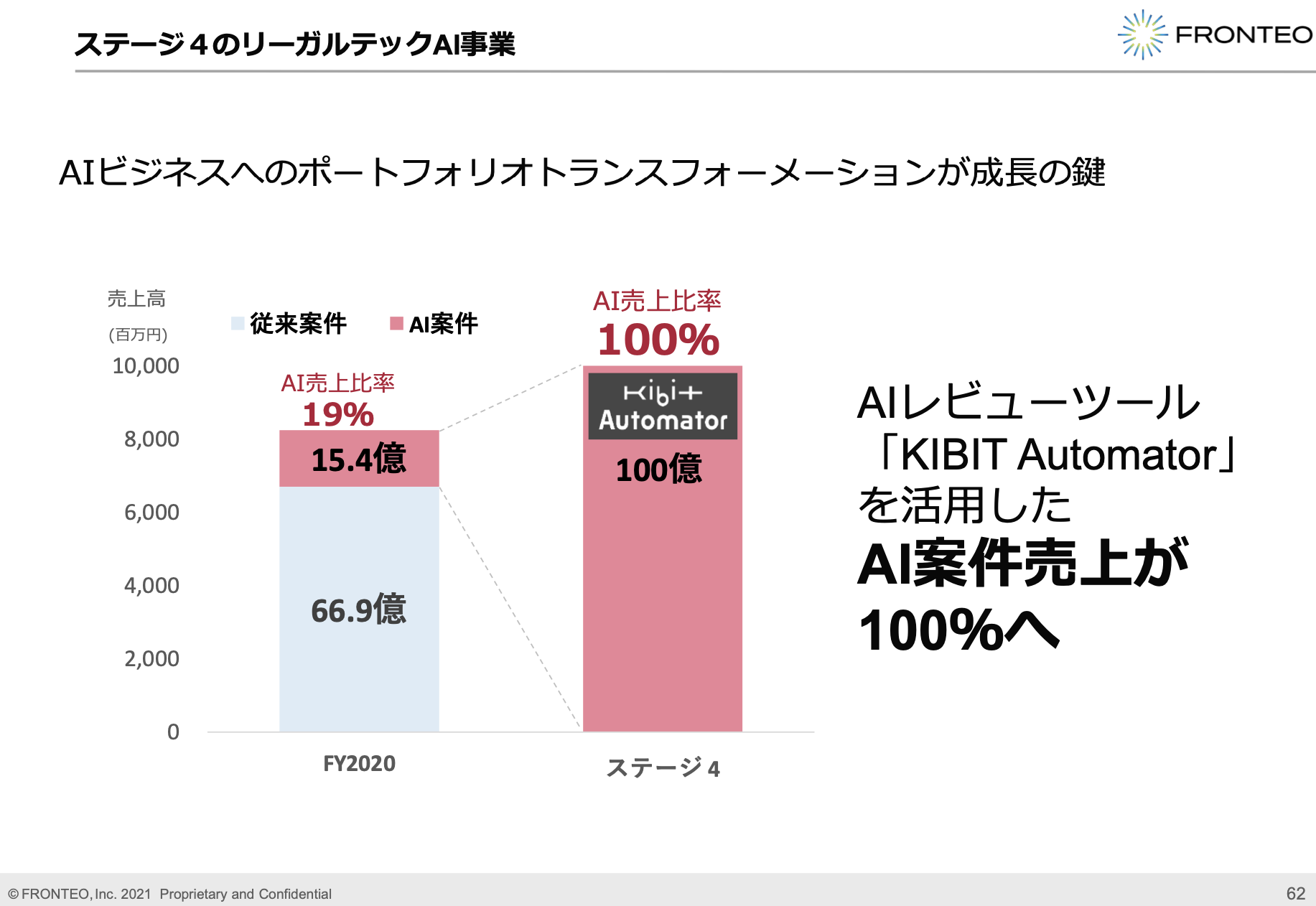

(出典 FRONTEO)

2020年の時点では、従来案件が80%を占めていましたが、ここからAI比率を高めていって、AI案件売上を100%に持っていく予定です。

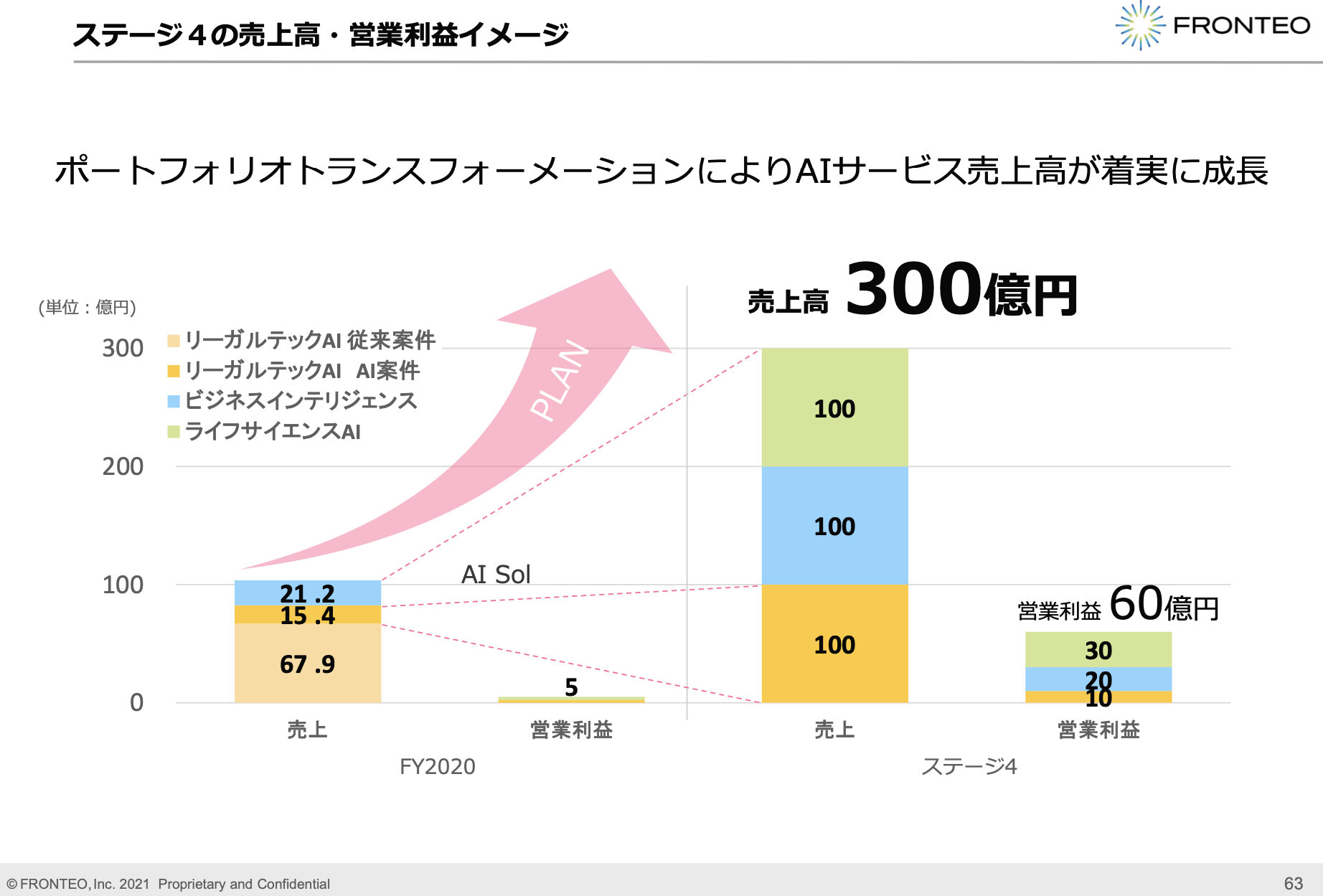

AIソリューション事業が鍵

今後については、AIソリューション事業の成長がキーポイントになってきます。

リーガルテックAI事業に比べて、AIソリューション事業は業績の数字からして、かなり見劣りしています。

会社の計画では、そのAIソリューション事業をかなり成長させるイメージですね。

(出典 FRONTEO)

同社は、将来的には売上高300億円、営業利益60億円を目指しており、かなり強気な成長をイメージしております。

リーガルテックAI事業は、順調にいけば計画の売上100億円は達成できると思いますが、他のライフサイエンス事業やビジネスインテリジェンス事業はかなりハードルが高そうですね。

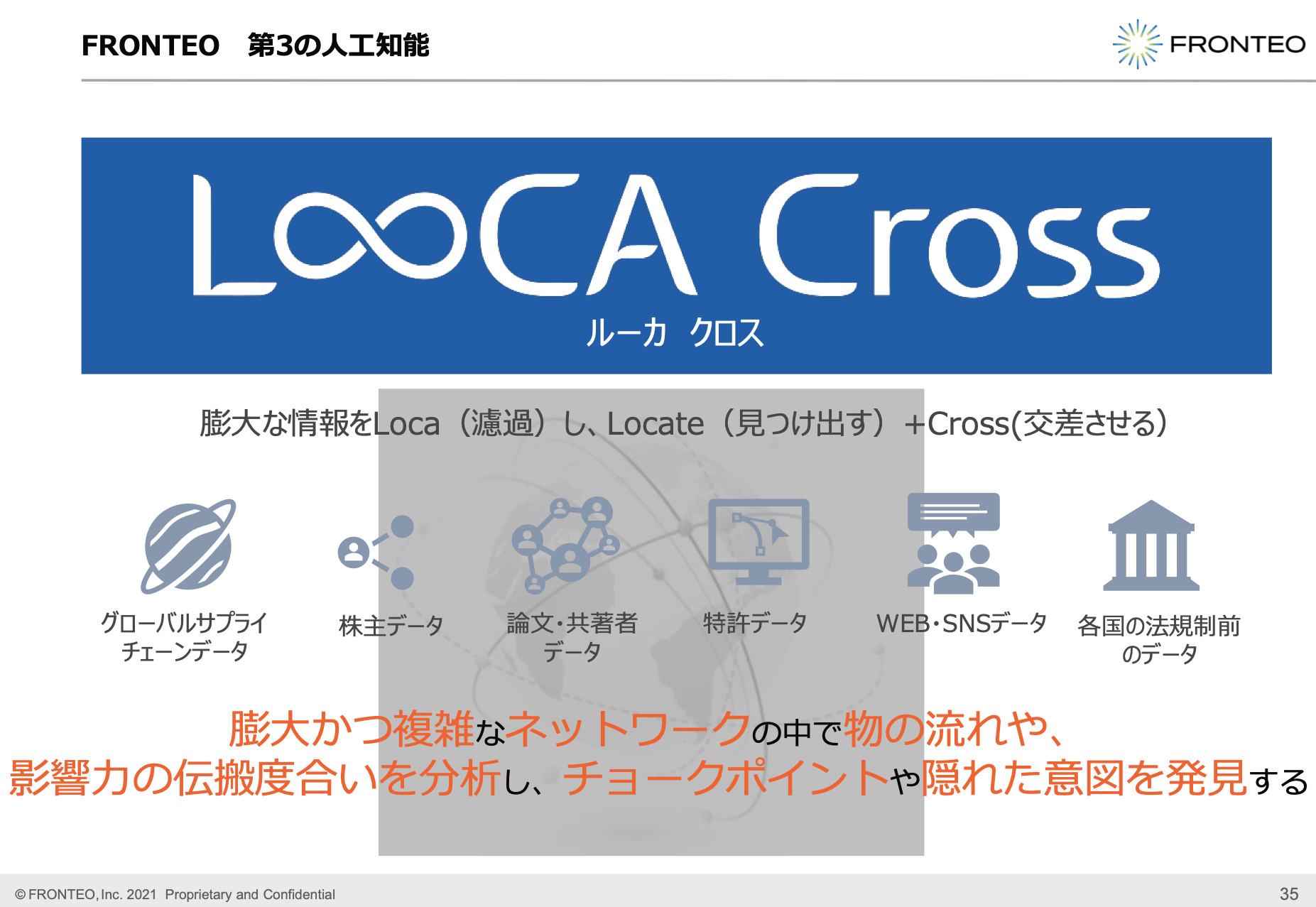

期待がかかる第3のAI「ルーカクロス」

今後はAIソリューション事業の成長が鍵と書きましたが、そこで期待がかかるのが第3のAI「ルーカクロス」です。

(出典 FRONTEO)

この「ルーカクロス」は、企業が知りたい情報を短期間で見つけ出し、それを元に、経済安全保障にまつわる戦略立案に向けた意思決定を支援するAIとして活躍するものです。

具体的には

海外企業との事業提携を進める際のリスク分析を支援していく事業になります。

この事業がどこまで成長するのか?

要注目です!

NTT東日本と協業

(出典 フロンテオ)

フロンテオとNTT東日本はデジタルヘルス分野で協業していくと発表しました。

フロンテオの自然言語解析AI技術や製品開発力、NTT東日本のICTソリューションやネットワーク、保守・運用体制といった両社の強みと知見、ノウハウを生かし、メンタルヘルス領域をはじめとする一般消費者・患者・ヘルス事業者・医療機関等へのサービス提供を目指していきます。

これからも、多種多様な分野でフロンテオのAI技術が必要とされていくと思っています。

AI技術を必要とする大手企業の需要はかなりあると思いますので、今回のような協業の発表が続いていくかもしれません。

業績について

(出典 株探 https://kabutan.jp)

2021年3月期は、2019年3月期以来の黒字に転換しております。

ブラボー!

そして、2022年3月期ですが、売上は横ばいなんですが、利益が大幅に上昇しております。

ワンダホー!

これは、前述でも書きましたが、リーガルテックAI事業の躍進ですね。

AI比率を高めたことで、収益性がかなり上がりました。

ですが、2023年3月期の予想は、減収減益予想になっております。

これは、リーガルテック事業の従来案件(AIを使わない案件)を減らす計画なので、今回の売上減予想は仕方ないと思っています。

その売上減をカバーする形でAIソリューション事業が伸びているのは、プラス材料です。

あと、決算短信を見てましたが、為替レート1ドル=110円を想定してるので、現状の円安水準を考えると、利益がもっと上振れる可能性が高いです。

今後、どこかのタイミングで上方修正が出る可能性が高いと思っています。

業績の見方についての記事はこちら↓

株探を使って業績を分析する方法(成長株編)簡単にサクっと分析!

財務について

(出典 株探)

自己資本比率が53.3%で、50%を超えていますので財務面は問題ないと思います。

年々、自己資本比率が高くなっているのは素晴らしいですね。

資産が増えて、借入金が減ってきておりますので、財務面は良好に向かっています。

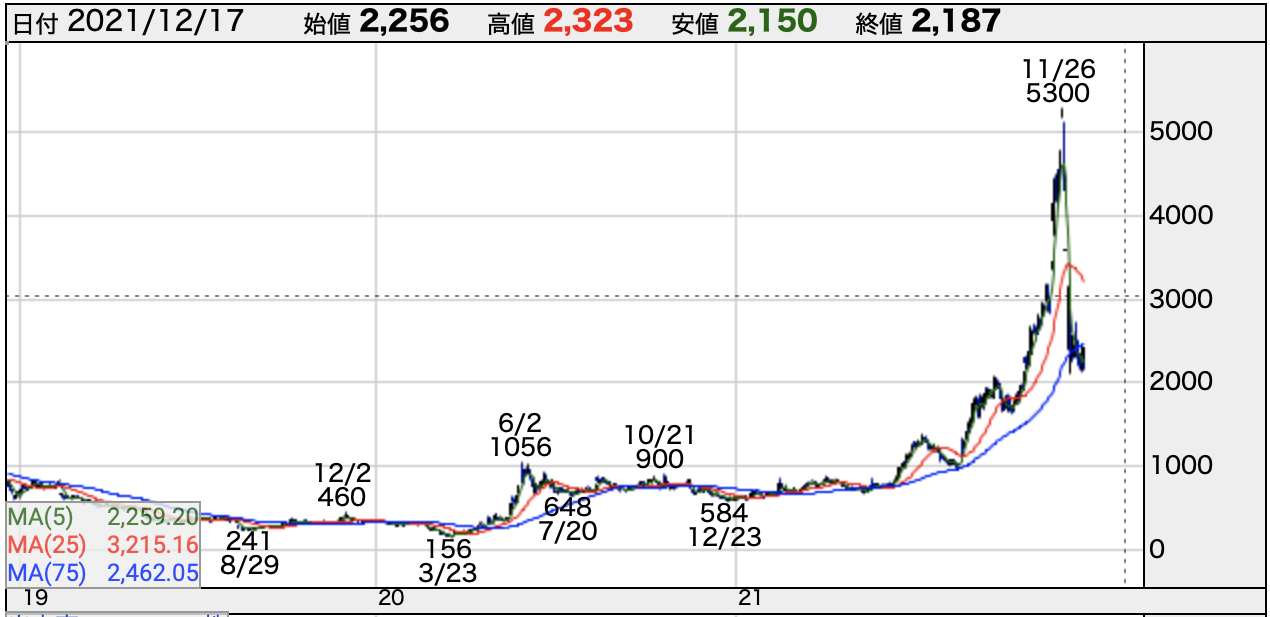

株価チャートについて

3年間の株価チャート(日足)を出しています。

(出典 株探)

業績が低迷していたこともあって、株価も低水準をさまよっていました。

ですが、黒字転換をしてから株価が急激に上がっております。

やっぱりAI関連銘柄というのは一旦注目されると、個人投資家から買われやすいですね。

ただ、株価は最高値5,300円をつけたあとに、急落しております。

デンジャラス!

今後の展開としては、これから株価は落ち着いてきて持ち合い状態が続くと予想します。

AIソリューション事業の業績が伸びるまで、まだまだ時間がかかると思われるので、サプライズの予想は出てこないのではと思っています。(個人的な予想です)

まだ、業績の推移を見守っていた方がいいのではないかと思います。

安易に入るとケガをしそう・・・。

ただ、将来性があることは間違いないです。

以上。

-2914-640x360.png)