割安株の住友林業の株価を分析!今後の将来性と配当について

今回は、業績が絶好調である住友林業を紹介します。

住宅メーカーとしての認知度が高く、木造注文住宅事業では国内首位です。

そして、今回、配当金を35円から70円に増配を発表し、ますます投資対象としての魅力が増したと思います。

さらに、株価の上昇も期待できると思っています。

是非、今回の分析記事を参考にしてみて下さい。

✳︎投資は自己判断、自己責任でお願いします。

住友林業の特徴

①海外住宅事業の拡大で業績を伸ばしている(国内需要は低迷)

②高配当+割安株

①海外住宅事業の拡大で業績を伸ばしている(国内需要は低迷)

住友林業は、木材建材屋さんというよりかは、住宅メーカーとしての認知度が高いですね。

売上や収益の柱は住宅・建築事業なので、ほぼ住宅メーカーですね。

新型コロナの影響により、国内の住宅事業は低迷しておりますが、そもそも、日本の人口減少により国内事業は低迷しており、将来的にも下降線となることは想像がつきます。

そこで、同社は住宅事業の海外展開を積極的に行っています。

(出典 M&A Online)

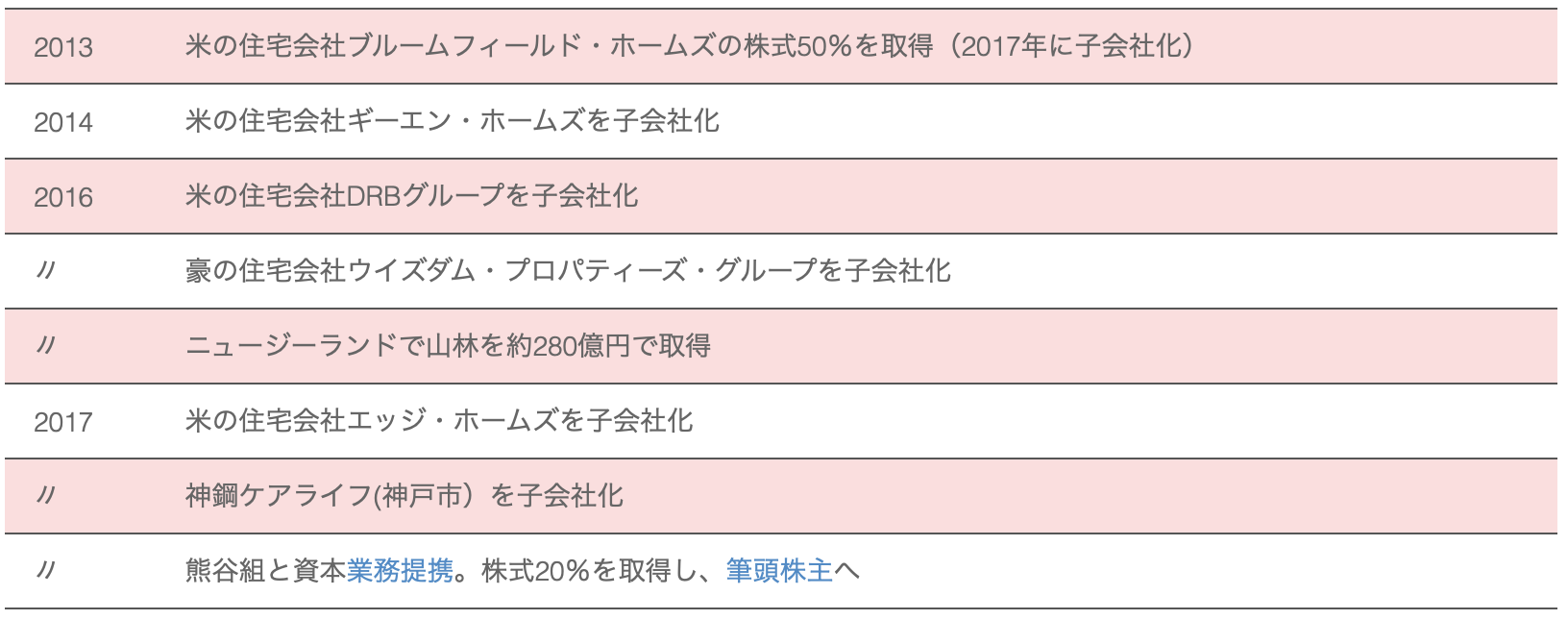

2013年頃から、人口増加が期待できるアメリカやオーストラリアでM&Aを積極的に行い、グローバル路線へと舵をきりました。

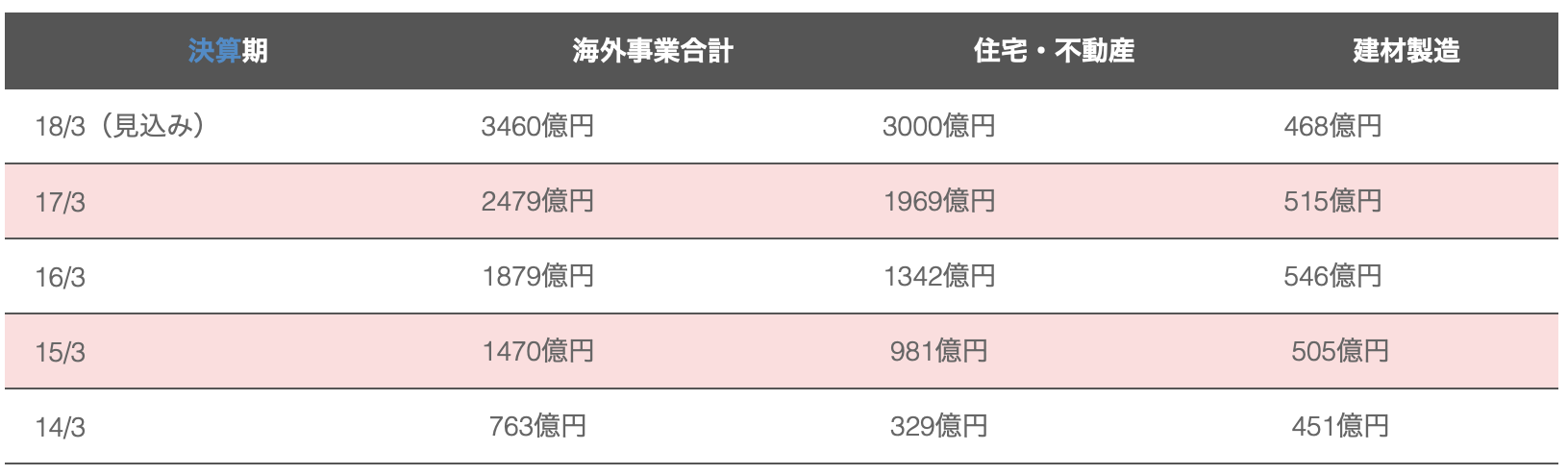

[海外事業の売上推移]

(出典 M&A Online)

上の表を見てわかる通り、海外での売上が、たった4年間で急拡大しています。

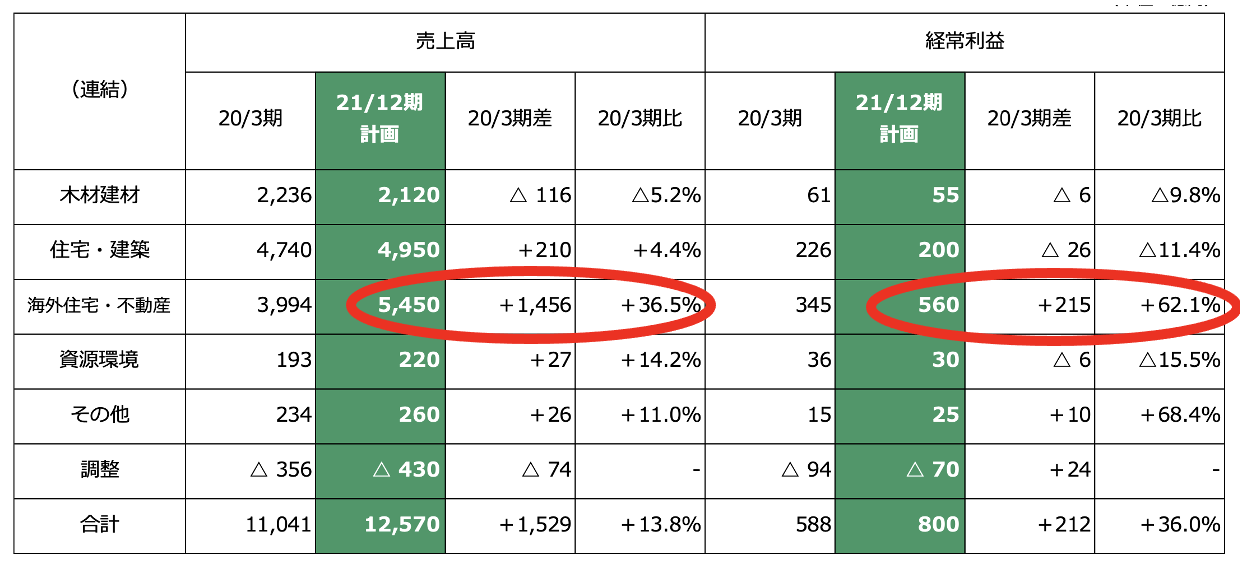

そして、2021年12月期(会社計画)のセグメント別の売上高と経常利益がこちら

(出典 住友林業)

海外住宅事業の伸びがすごいですね。

利益の大半は、海外事業で儲けているのがわかると思います。

もし海外展開をしていなかったらと考えると、ゾッとしますね。完全に業績が停滞してヤバかったと思います。

今後もアメリカへの投資を拡大していく方向のようです。

②高配当+割安株

2021年6月に業績好調により、「増配」を発表しました。

年間配当:70円(中間35円 期末35円)

→35円から70円に増配

配当利回り:3.42%

(2020年12月期は2.28%)

配当額が2倍に急増し、配当利回りも高配当の目安となる3%を超えてきました。

そして、同社は割安株でもあります。

業績好調により1株当たりの利益(EPS)が大幅に上昇した結果、PERが低くなっています。

株価2,048円(2021年7月2日終値)で、PERは6.19倍なので、かなり割安ですね。

(割安の目安はPER15倍以下)

PBRも0.95倍となっており、1倍以下なので割安です。

高配当銘柄及び割安株となり、投資対象として魅力的な銘柄になったと思います。

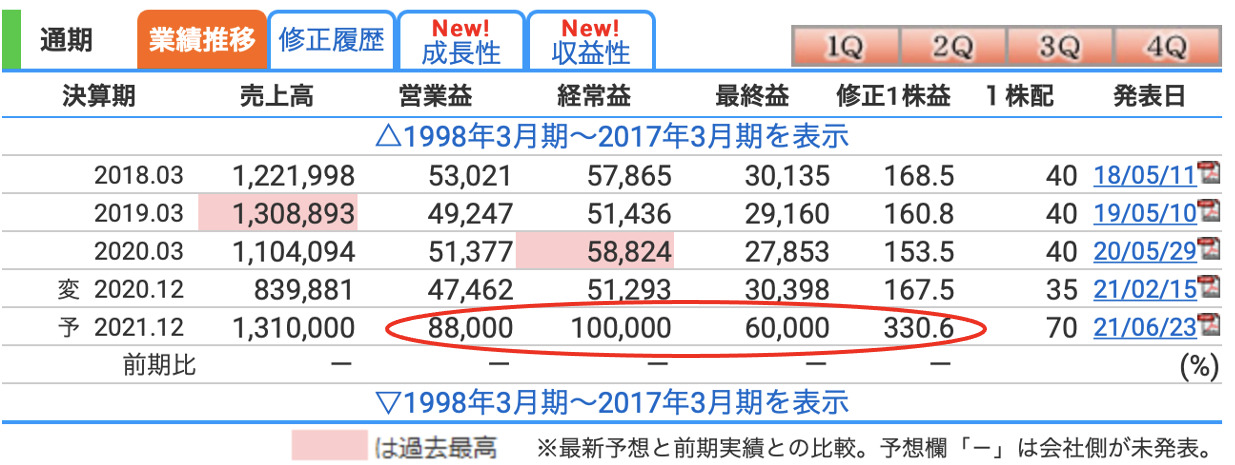

業績

(出典 株探 https://kabutan.jp)

ここで注目すべきは、今期(2021年12月期)の利益予想ですね(赤丸部分)。

過去最高の業績を大幅に更新する予想です。最終利益は約2倍の伸びです。

なので、株価を押し上げる要因のEPS(1株当たりの利益)も大幅にアップしてます。

(出典 株探)

営業利益率は6.72%の予定で、業界の中では高い数字だと思います。

ROEに関しては、10〜20%程度であれば優良企業と言われているので、15.3%という数字はすごくいいと思います。

ROAは、5%を超えていれば優良企業と言われており、同社も超えていますね。

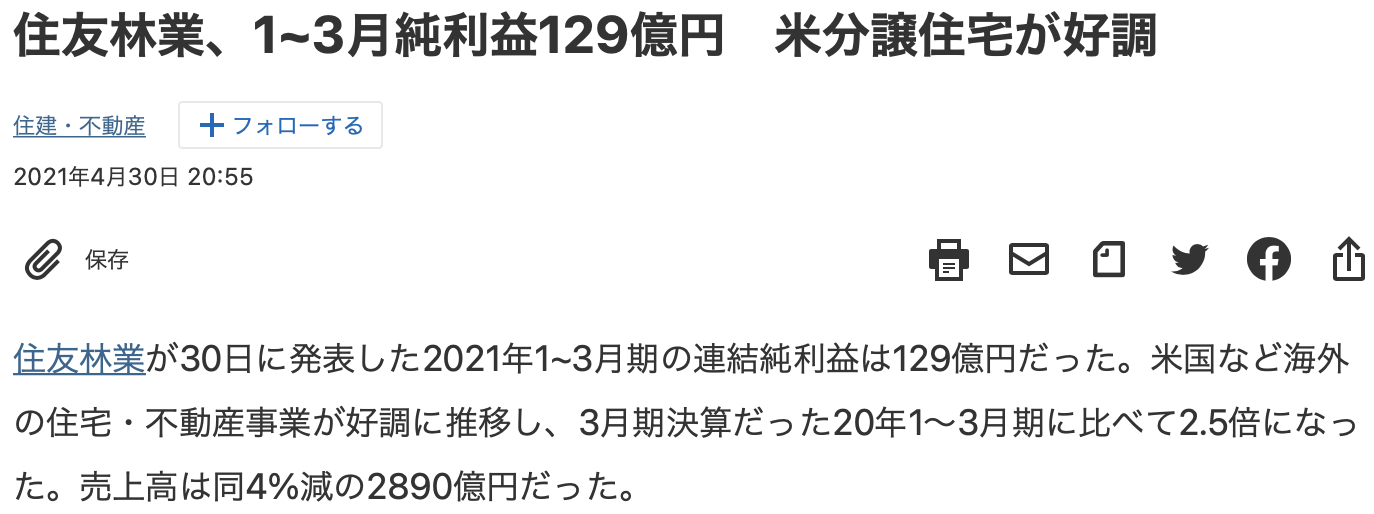

今期の業績が好調な理由は?

今期の業績が好調の理由はズバリ、アメリカでの住宅事業が絶好調であるということです。

(出典 日本経済新聞)

新型コロナショックから急速に経済回復をしているアメリカですが、住宅市場もローンの低金利を背景に住宅が売れまくっています。

同社の積極的な海外進出が功を奏した形になりました。

住友林業の財務をチェック

(出典 株探)

財務面に関しては、すごく良いとは言えないですね。

自己資本比率が34.2%なので、ちょっと低いのかなぁと思います。長期借入金が2,300億円もあるのがネックですね。

そこで、同社は公募増資を実施すると発表しています。

増資の目的は、米国事業の運転資金と長期借入金の返済です。

増資は、1株当たりの価値が下がるので株価は下がる傾向にあり、マイナス材料となりがちです。

ただ、ここで長期借入金を返済して、財務体質の強化を図ることは、将来的には必ずプラスになると思います。

増資と株価の影響についての記事はこちら

「増資」や「自社株買い」による株価の影響について!株価は上がる?下がる?

株価チャートをチェック

10年間の株価チャートです。

(出典 株探)

コロナショックから急速に株価を回復させてきましたが、株価2,582円を天井に下降トレンドに転換。

増資発表もあり、さらに株価を下げてしまいました。

(増資は、業績が絶好調でも株価を下げる可能性が高いので注意しましょう!)

しかしながら、好業績で尚且つ割安株であるため、株価は上昇すると思っています。

今後の株価の動きに注目ですね。

以上。