将来性がある(株)セリアの株価を分析!「強み」と配当について

セリア-2782.jpg)

今回紹介するのは100ショップを展開する(株)セリアです。

証券コード: 2782 (JQ)

100円ショップ業界第2位で、全国に1,787店舗を展開。

営業利益率が10.6%とかなり高い

セリアはイタリア語で「真面目な」の意味

※投資は自己判断、自己責任でお願いします。

セリアの概要と強み

セリアは100円ショップ業界第2位で、全国に1,787店舗を展開しています。

(業界第1位は大創産業(ダイソー)で、非上場)

ブランドプロミスは「Color the dayー日常を彩る」で、これは、「お客様の心に触れ、お客様の日常を彩るコトやモノとの出会いを、とことん真面目に追求すること」を約束するというものらしいです。

コンセプトは「100円ショップらしくない100円ショップ」です。

僕的には、100均と言えばダイソーなんですが、ちょっとデザイン性がほしい場合はセリアに行きますね。

100円でもおしゃれなものを追求しているので、主力の購買層は女性で、そこに特化した経営戦略をとっています。

あと、同業他社が脱・100均にかじを切る中、同社は100円にこだわっていて、この価格戦略を変えない方針です。

[IT化に積極的]

セリアは、業界内で時価総額や売上高が突出しています。

他社と比較するとわかりやすいです。

| セリア | キャンドゥ | ワッツ | |

| 店舗数 | 1,787 | 1,057 | 1,240 |

| 売上高 (億円) | 2,006 | 730 | 527 |

| 営業利益率(%) | 11 | 2 | 3 |

| 時価総額(億円) | 3,117 | 353 | 126 |

僕が、この3社の中で、株を買うならセリア1択ですね。

上記の数字の差はどこからくるのか?営業利益率が違いすぎます。

セリアは、独自の発注システムで、機動的に売れ筋を入れ替えて、客足を途絶えさせないようにしています。

アルゴリズムで売れ筋を解析して、効率的に発注していくシステムを構築しています。

このアルゴリズムで、上位2割の売れ筋商品が8割の売り上げを占めることがわかり、需要のある商品を機動的に発注し陳列することができます。

これにより、不良在庫も減ります。

また、このシステム導入により、パートでも簡単に発注できることから、正社員の数を最小限にすることができるため、かなりの人件費が抑えられます。

IT化が、同社の営業利益率の高さに繋がっているのがわかります。

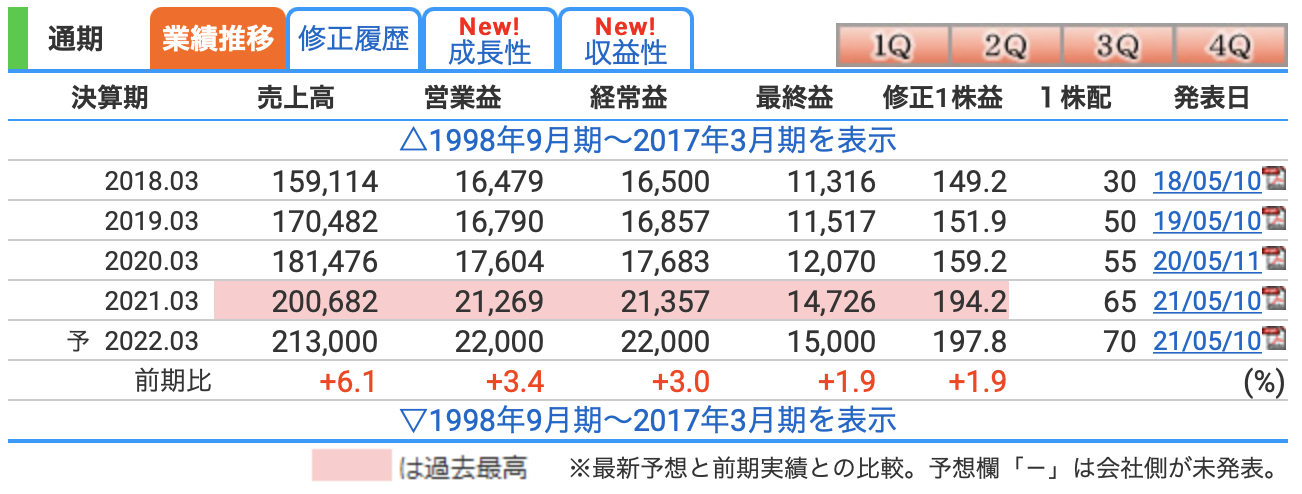

業績と財務

[業績]

(出典 株探 https://kabutan.jp)

業績の上げ方に派手さはありませんが、着実に売上・利益ともに上がっていってます。

年々EPSも上がっており、それに伴って配当金も増えています。

2022年3月期も過去最高の業績を更新する予想です。

営業利益率は2021年3月期で10.6%と業界内ではかなり高いです。

[財務面]

(出典 株探)

自己資本比率は70%以上あり、有利子負債もほとんどないので全く問題ありません。

僕的には、自己資本比率は50%以上あれば問題ないという認識です。

剰余金も増えており、総資産の70%もあります。

剰余金が総資産の30%以上あれば、優良企業と言われる中で、70%以上あるのは超超優良企業ですね。

財務面を見ても、かなり優秀な企業かがわかります。

配当について

| 【配当】 | |

| 2019/3 | 50円 |

| 2020/3 | 55円 |

| 2021/3 | 65円 |

| 2022/3 | 70円 |

配当利回り:1.75%

配当性向:33.5%(2021/3)

業績好調もあって10期連続の増配です。

配当額は10年で24倍に急増しています。

素晴らしいですね!

財務的にも、まだまだ増配する余力はあると思います。

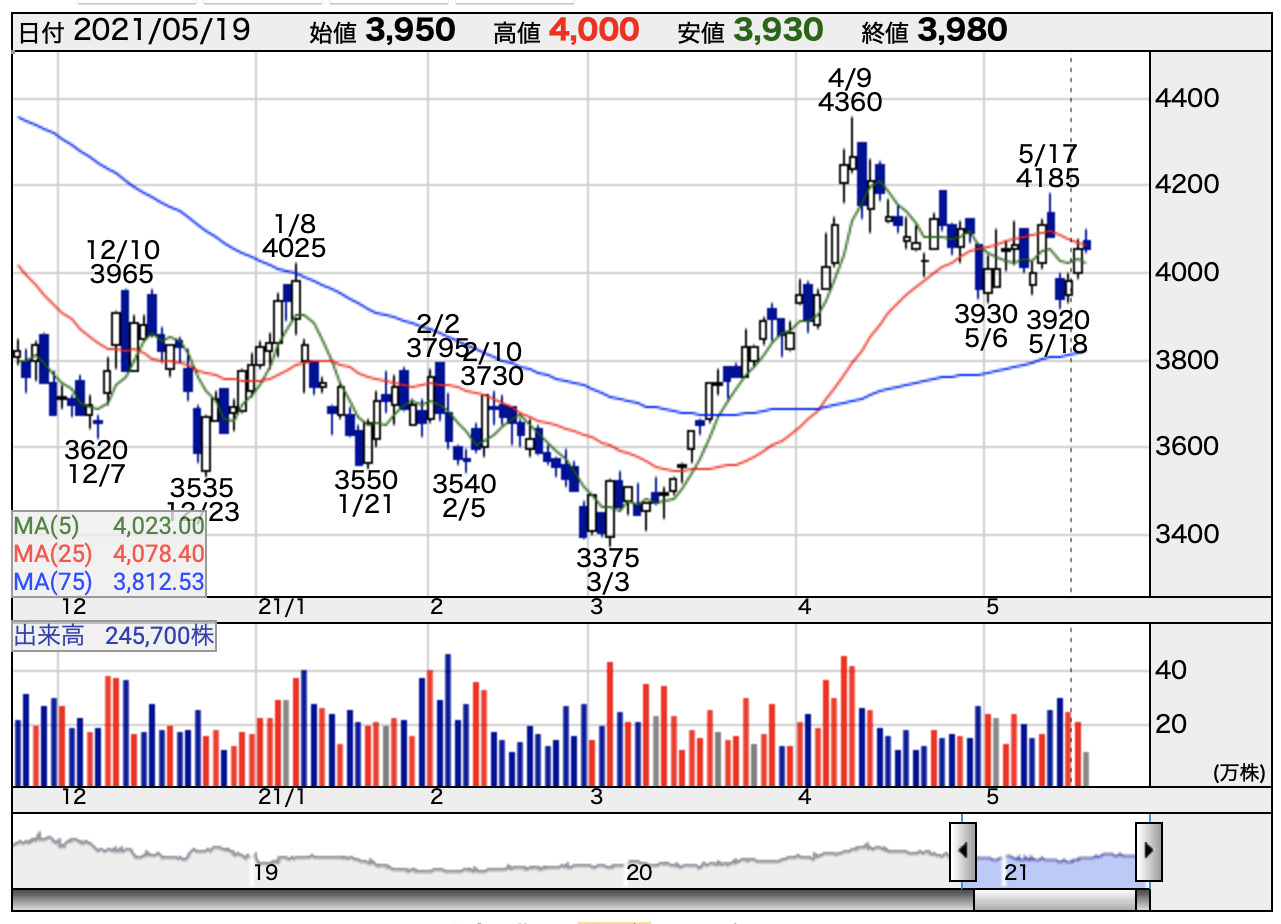

株価チャートについて

過去10年間のチャートです

(出典 株探 )

2018年でつけた7,390円をピークに、長い下落が続いてましたが、2019年の中頃から持ち直してきています。

最近のチャートがこちら

(出典 株探 )

直近の株価は横ばいで落ち着いている状況です。

全体相場の上値が重い状況なので、今はまだ買いのタイミングではなさそうですね。

僕は、上値が重い状況では株を買ったとしても超短期ですね。

セリアは、日本株全体がが大幅に下落したタイミングでの買い候補にしときます。

業績が良く、財務も超優良企業ということで、株価も上昇トレンドに入れば順調に上がっていく銘柄だと思います。

今後の株価に注目ですね!

以上。