5G本命株の『アンリツ』の株価を分析!今後の将来性は?やばいのか?

東証プライム

証券コード:6754

今回は、5G本命株と言われているアンリツを紹介します。

個人的にはまだまだ急いで株を買う必要はないと思っています。

5G関連銘柄というのは、注目されやすく資金が集まりやすいので、業績が良ければ株価は跳ね上がると思いますが、逆に言ったら、業績が期待を下回れば株価が急落するリスクがあります。

なので、アンリツのようなテーマ株は注意が必要ですね。

※投資は、自己判断、自己責任でお願いします。

アンリツの概要

アンリツは、電子計測器を開発、製造、販売を行っている会社です。

簡単に言うと、スマホなどのモバイル端末や無線LANシステムが、問題なく動くかどうかを検査、検証している会社ですね。

あと、5G基地局の建設がどんどん進んでいますが、その基地局の計測検査、保守も行っております。

アンリツは、この基地局向けに強く、受注がどんどん入っているので、5G関連株の本命と言われています。

これだけ聞くと、5G関連の受注が伸びていて、さぞかし業績も良いだろうと想像できますが、果たしてどうでしょうか?

業績について

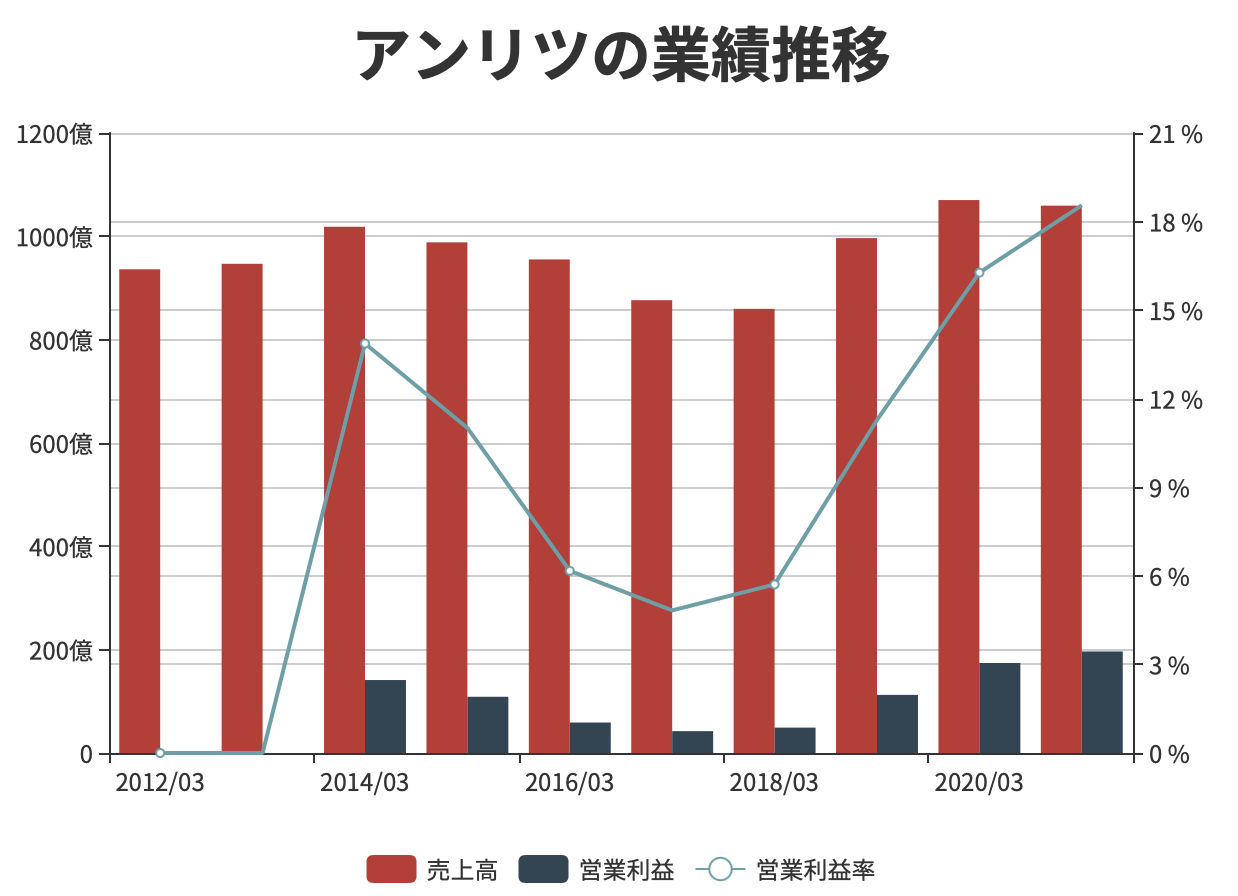

(出典 strainer)

売上は横ばいなんですが、利益が伸びており、かなり営業利益率が良くなっています。

利益が伸びているのは、素晴らしいことなんですが、売上がそこまで伸びていないのが気になるとこです。

基地局関連の受注が増えているはずなんですが、売上がイマイチって感じですね。

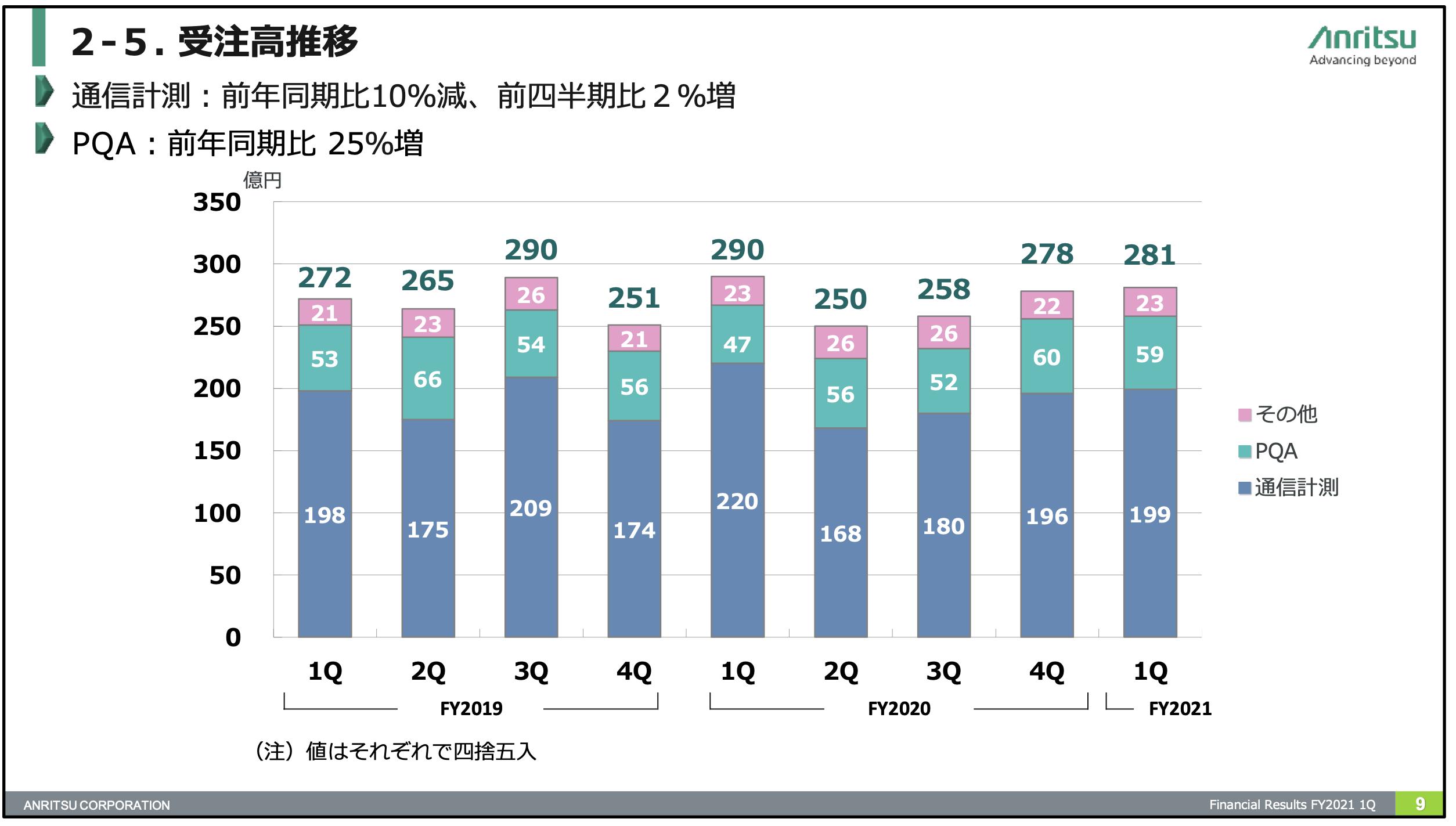

受注高の推移を見て下さい。

(出典 アンリツ)

青色が通信計測事業の受注高なんですが、2019年1Qから2021年1Qまでの受注高は横ばいと言っていいと思います。

受注高は全然、伸びていません。

2021年の1Qの決算短信を見たんですが、半導体不足が原因で、通信計測事業の業績があまり良くなかったとありました。

半導体不足の影響はあるとは思うんですが、基地局の建設がバンバン進んでいる中で、この受注高と業績は、すごい疑問ですね。

業績面からは、アンリツの株を買うことはオススメできませんねぇ。

5G関連株の大本命だからといって、いますぐ飛びつくのはやめた方がいいと思います。

財務面について

(出典 株探 https://kabutan.jp)

自己資本比率が76%もあり、財務面は問題なさそうですね。

有利子負債が2020年3月期では128億円あったのが、2021年3月期では41億円になっており、大幅に減っていました。

これはプラス材料ですね。

配当について

・1株配当推移

| 【配当】 | |

| 2019/3 | 22円 |

| 2020/3 | 31円 |

| 2021/3 | 40円 |

| 2022/3 | 40円 |

配当利回り:1.98%

配当性向:34.1%(2021年3月)

配当利回りは、2%くらいなので、まぁまぁな利回りですね。

配当性向は34%なんですが、すごい頑張っている方だと思います。

これから、IoTにも力を入れていくらしいので、開発資金や設備資金にお金がかかることを考えれば、この配当利回りと配当性向は妥当だと思います。

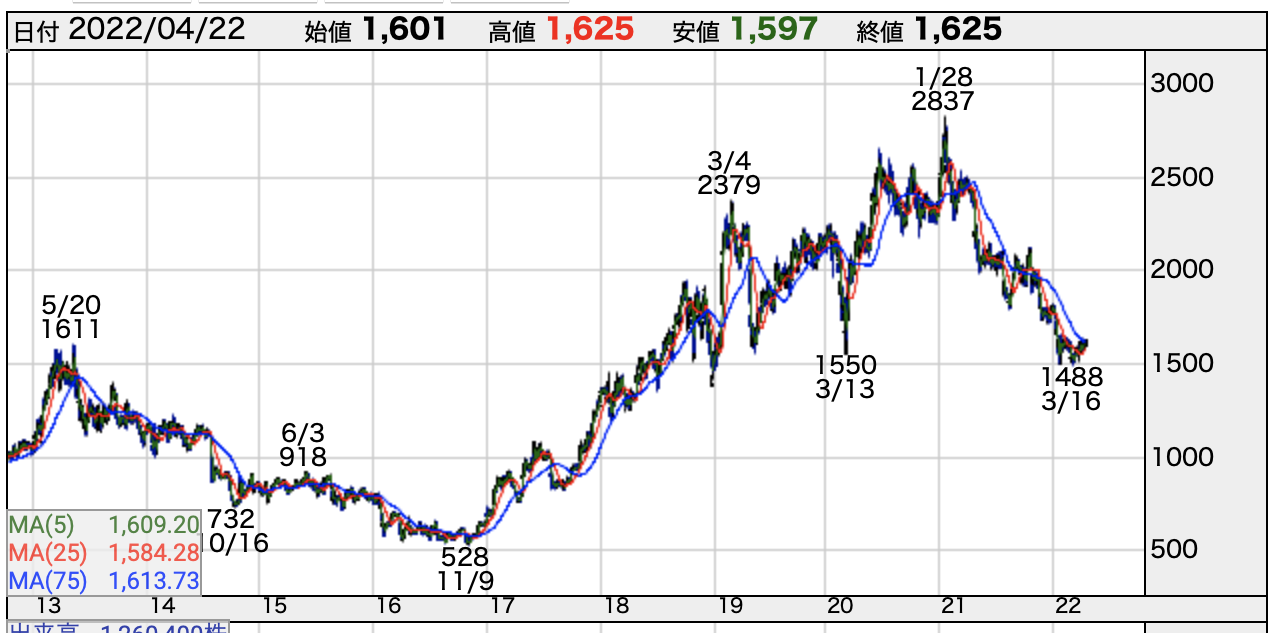

株価チャートについて

(出典 株探)

10年間の株価チャート(日足)を出しています。

2017年からずっと上昇トレンドが続いているのがわかると思います。

ですが、2021年に入ってから株価の下落が始まり、上昇トレンドが終了したことが見てとれます。

株価チャート的にも、下降トレンドに転換してしまったので、株を買いにくい状況ですね。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

アンリツは、5G関連の本命株と言われ、機関投資家の保有が急拡大したこともあって、かなり注目されましたが、実際に業績などを見ていると、そこまで積極的に投資する銘柄ではないのかなぁと個人的には思います。

株価チャート的にも、上昇トレンドが完全に終わってますし、様子を見た方がいいと思いますね。

最初にも書きましたが、5G関連銘柄は投資家の注目度が高く資金が集まりやすいのですが、逆に、その資金が逃げるときもめちゃくちゃ早いと思います。

特に機関投資家は、その決断が早く、サクッと逃げますから危険です。

なので、アンリツさんは買いじゃないと思います。

ネットや投資雑誌なんかで、アンリツは、『5G関連の大本命』って書かれていますが、それに惑わされないようにしたいですね。

実際に、業績や株価チャートを見て判断することが大事だと思います。

以上。

-6723-640x360.jpg)