ダブルスコープの株価を予想!今後の将来性は?株価下落でやばいのか?

東証プライム

証券コード:6619

今回は、リチウムイオン電池の普及と共に、業績を拡大しているダブルスコープを紹介します。

2022年12月期は黒字化する見通しであり、利益創出フェーズに移行したのではないかと思います。

ただ、株価はめちゃくちゃ難しい動きをしていますので、注意が必要です。

こんな動きをしたら個人投資家はきついよって思いました。

※投資は自己判断、自己責任でお願いします。

ダブルスコープの事業内容

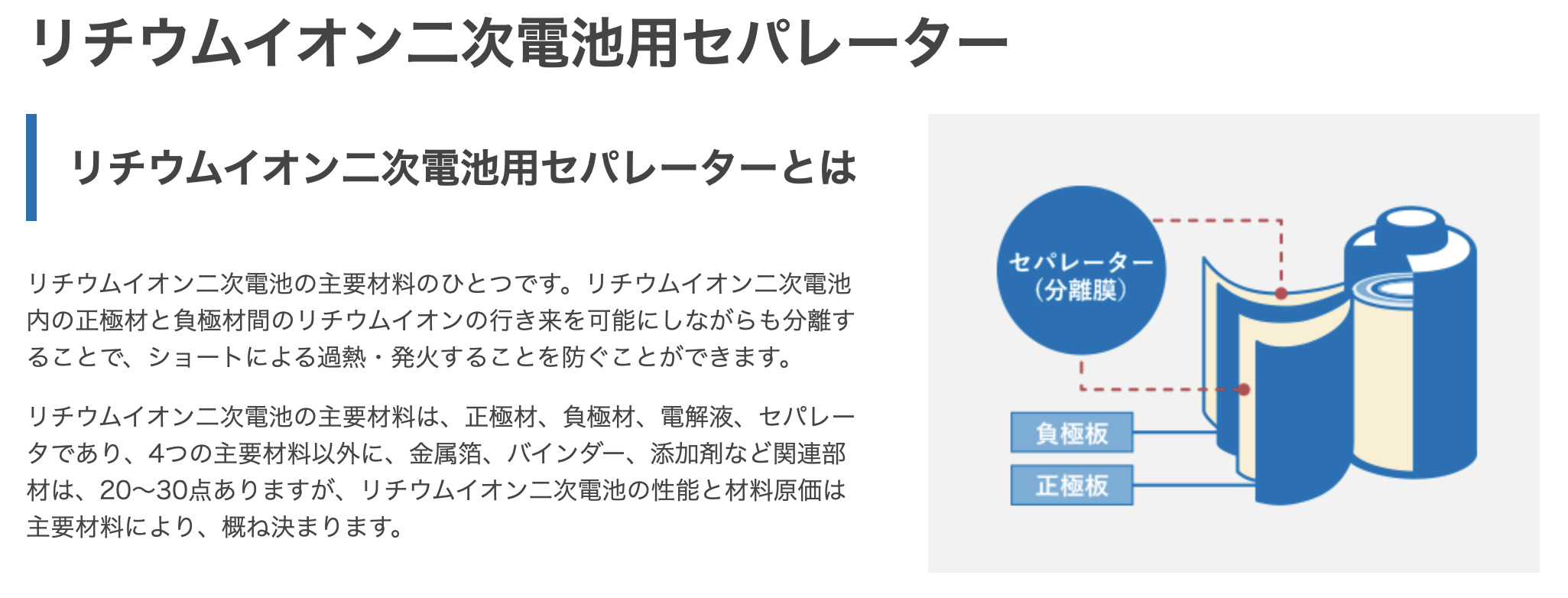

ダブルスコープは、リチウムイオン二次電池用セパレーターの開発、製造、販売をしている会社になります。

(出典 ダブルスコープ)

ダブルスコープが製造しているセパレーターは、リチウムイオン二次電池の主要材料の1つであり、電池の安全性を担っているものです。

リチウムイオン電池は、デジタルカメラやスマートフォン、電気自動車などの様々な分野で欠かせない存在になっており、ダブルスコープもリチウムイオン電池の普及と共に急成長しております。

特にこれからは、電気自動車が急速に普及していくと思われますので、リチウムイオン電池の需要も旺盛になっていくと思っています。

脱炭素の世界的な流れは、ダブルスコープにとって追い風となっております。

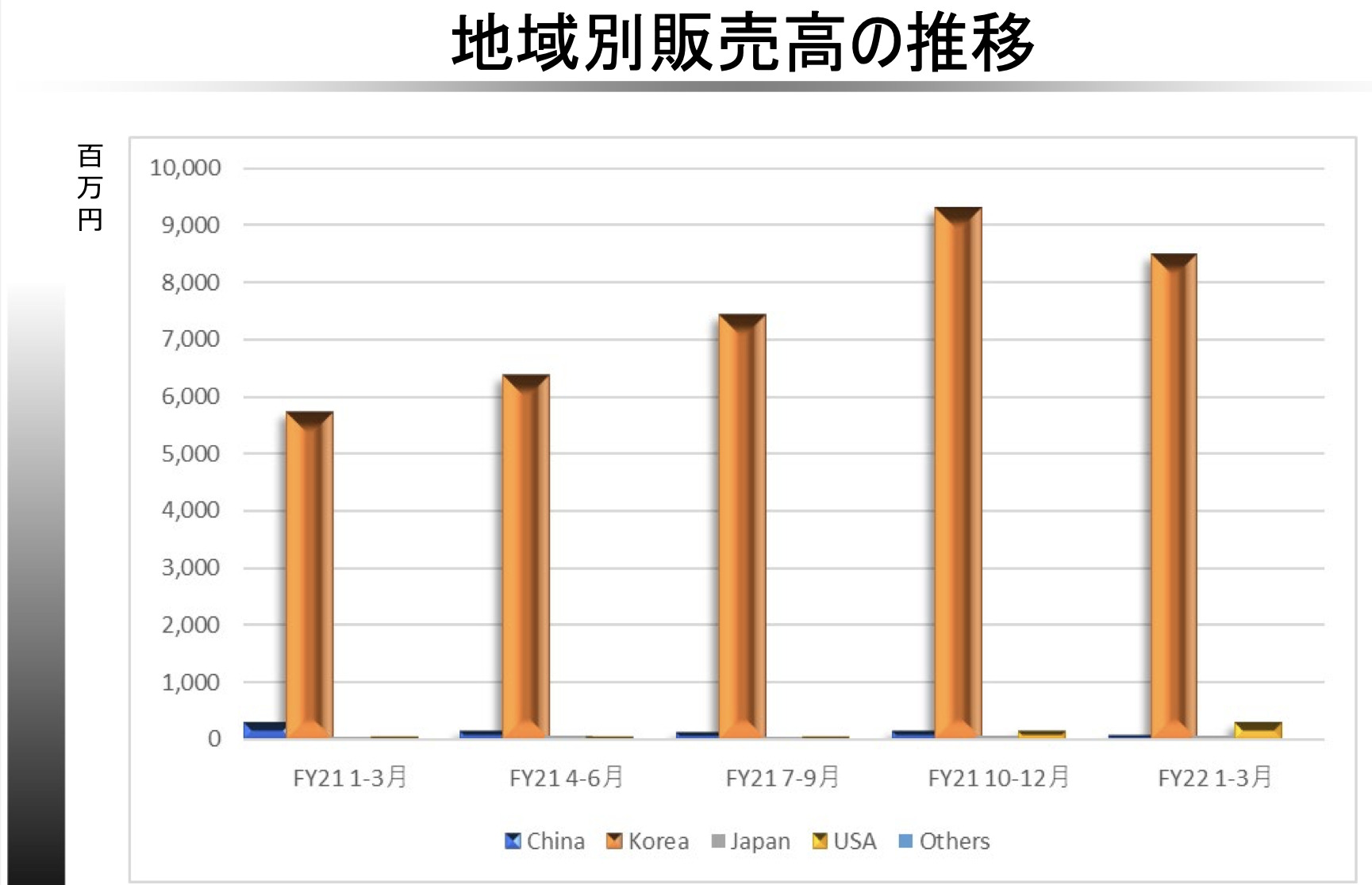

販売先は韓国向けがほとんど

ダブルスコープの業績を見ていて特徴的なのが、販売先がほぼ韓国向けだということです。

(出典 ダブルスコープ)

上のグラフはダブルスコープの地域別販売高ですが、韓国向け一極集中なのがわかると思います。

主要顧客は韓国の大手電池メーカーであるサムスンSDIです。

なので、ダブルスコープの業績はサムスンSDIの業績に左右されることになります。

将来的には、サムスンSDI依存は解消しなくてはいけないと思います。

今のままではリスクが高いので、電気自動車の普及と共に、販売網を欧州や米国にも広げられるかがダブルスコープの大きな課題になります。

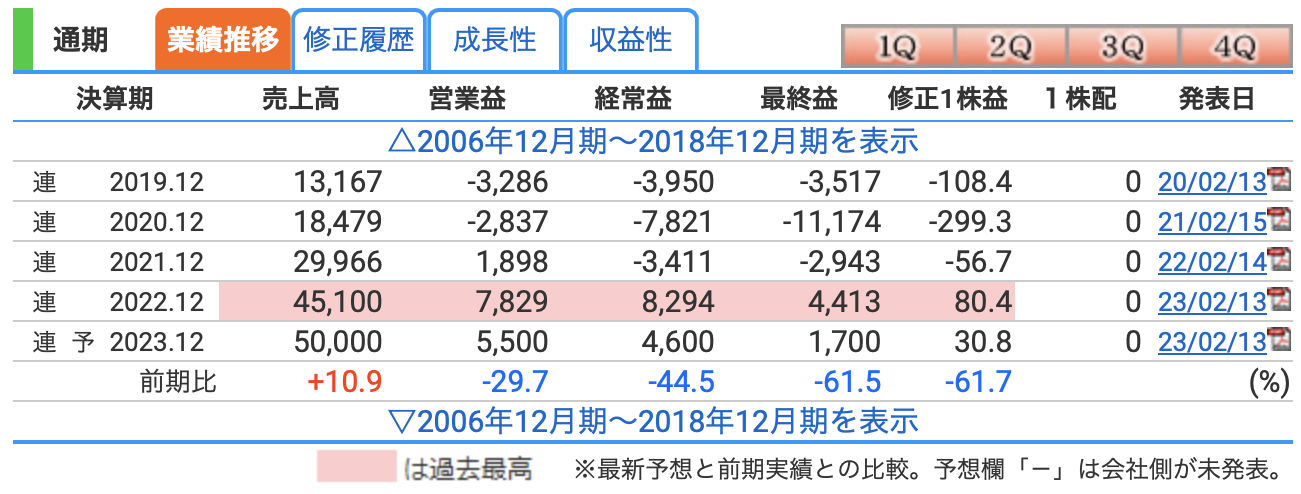

業績について

(出典 株探 https://kabutan.jp)

リチウムイオン電池の普及と共に、ダブルスコープの売上も上がってきております。

高い成長性を維持しております。

利益に関しては赤字が続いている状況でしたが、2022年12月期の見通しでは黒字転換する見込みです。

ようやく利益が出るフェーズに移行したのかなぁと思っています。

しかしながら、2023年12月期の会社予想は大幅な減益予想が出ております

これは、生産増強のための設備投資によって費用がそれなりかかるためですね。

生産増強については次で見ていきます。

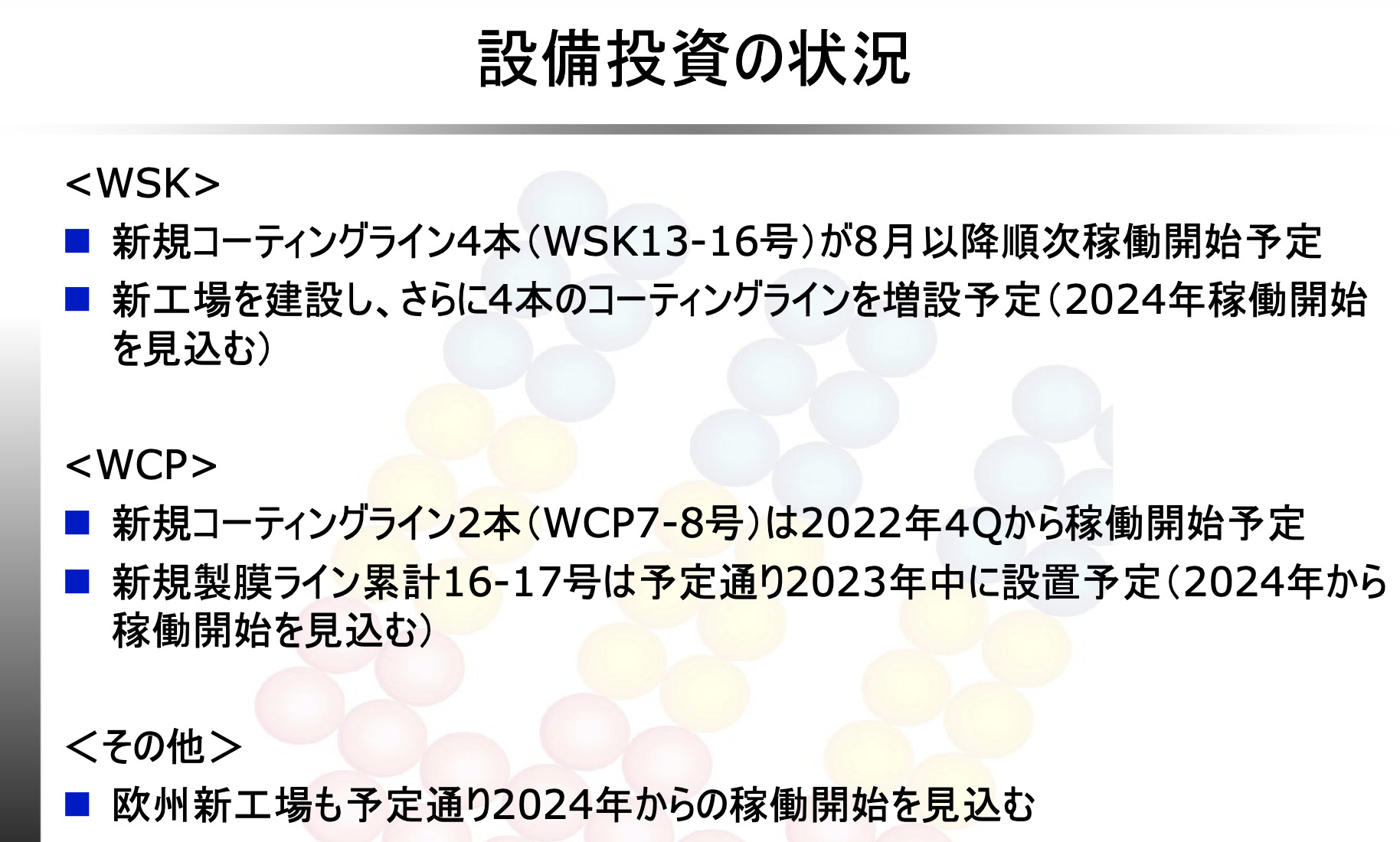

生産能力の増強

(出典 ダブルスコープ)

WSKは、韓国の製造子会社の「W-Scope Korea」のこと

WCPは、同じく韓国の製造子会社で「W-Scope Chungju Plant」のこと

直近の需要増には、新規ラインを増やすことで対応します。

また、中長期的な需要に対応するために、新工場を建設して2024年の稼働を目指します。

本格的な生産能力の増強は2024年からとなっております。

なので、2024年からは大幅に業績が伸びてくる可能性があります。

2023年の後半から、韓国・忠州工場に製膜ライン2本新設し稼働するので、生産量25%増加します。

大幅な売上増が見込めますね。

株価チャートについて

過去10年間の株価チャート(日足)を出しています。

(出典 株探)

2016年5月に株価3,675円の高値を付けてからは、長期にわたって下降している状況ですね。

その間、かなり大きく上下を繰り返しているので、個人投資家にとっては激ムズ銘柄だったと思います。

コロナショックでは300円を割っております。

コロナショック後の株価は、横ばい状況が続いています。

ですが、2023年の後半から生産増強により、業績の大幅な伸びが期待できるので、株価の動きに注目したいですね。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

【ダブルスコープのまとめ】

・販売先がほぼ韓国向け

→サムスンSDIの業績に左右される

・2022年12月期に黒字転換

→リチウムイオン電池の需要が旺盛

・生産能力を増強していく

→2024年から新工場が稼働

・株価の動きが激しい

→機関投資家の動き次第?

今後ですが、電気自動車が普及していくのは確定的ですので、リチウムイオン電池の需要はさらに高まっていくと思います。

そうなると、ダブルスコープの業績が拡大していく可能性は高いと思っています。

2024年には生産能力増強もありますので、高い売上成長が期待できます。

ですが、ダブルスコープの株価は激しい動きをするので、なかなか積極的には買いづらいと思っています。

あと、販売先がほぼ韓国向けである状況はリスクが高いと思っています。

今後、日本国内、欧州、米国向けに販売を拡大していけるかどうかを見極めたいですね。

今回は初心者には難易度の高い銘柄のダブススコープを紹介しました。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓