ケアネットの株価を予想!今後の将来性は?株価下落でやばいのか?

東証グロース

証券コード:2150

今回は、主に医薬DX事業を展開しているケアネットを紹介します。

同じような事業を展開している企業で有名なのが「エムスリー」「メドピア」です。

3社とも急成長している企業になりますので、投資家としては要チェックの銘柄になります。

今後の将来性やテンバガーを狙えるのかを分析していきたいと思います。

※投資は自己判断、自己責任でお願いします、

ケアネットの概要

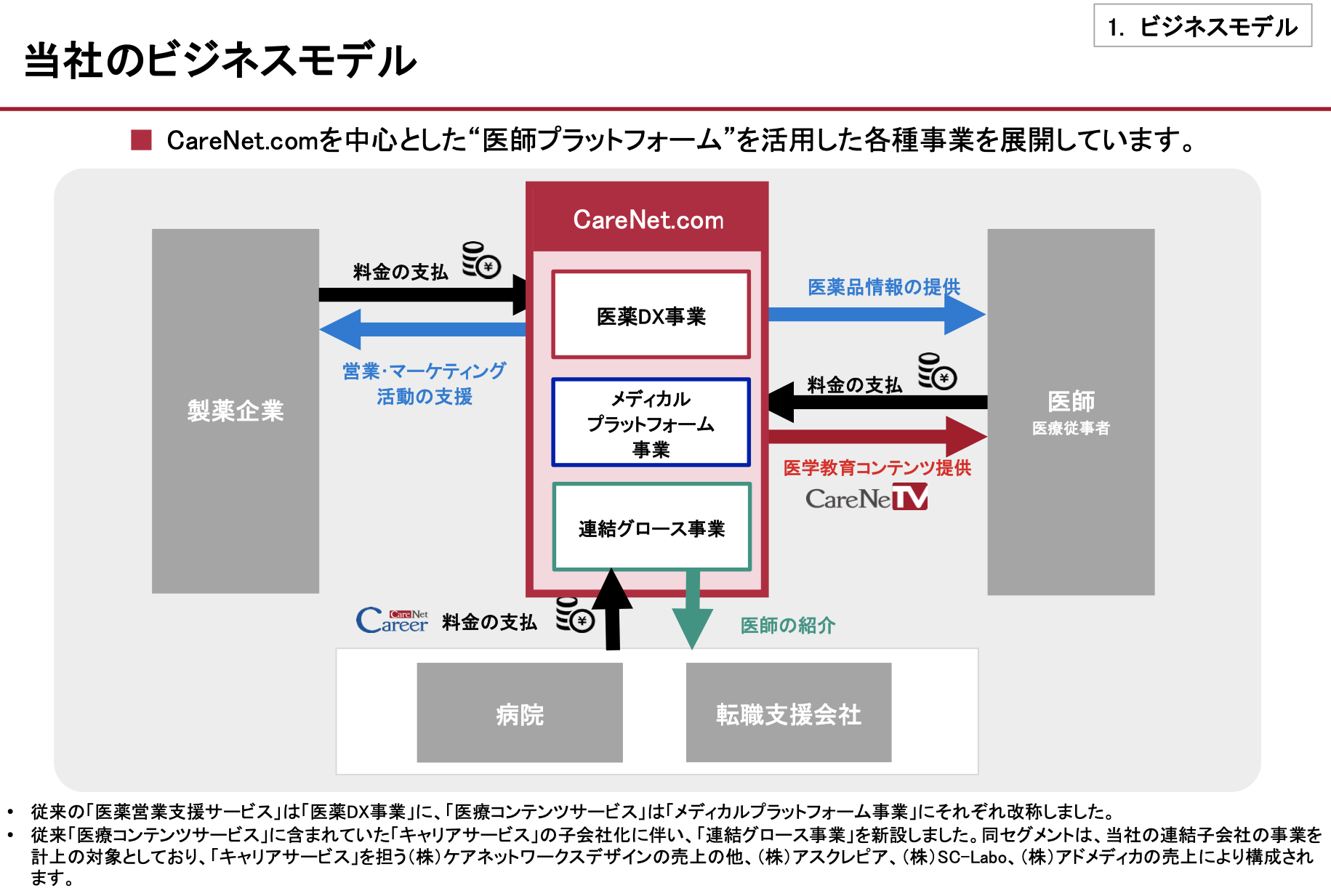

ケアネットは、医療関係者向け(医師、製薬会社など)プラットフォームサービスの提供を行なっている企業です。

製薬会社に営業・マーケティング活動の支援や医師などの医療従事者に医薬品の情報を提供しております。

(出典 ケアネット)

<事業内容>

【医薬DX事業】

→18万人を超える医師のデータベースとプラットフォームを活用し、製薬企業のニーズに合わせた各種デジタルソリューションを提供

【メディカルプラットフォーム事業】

→医師・医療従事者向けの「医療コンテンツサービス」

【連結グロース事業】

→健康相談する個人と専門医をつなぐプラットフォームサービス

→医師向けの「キャリアサービス」

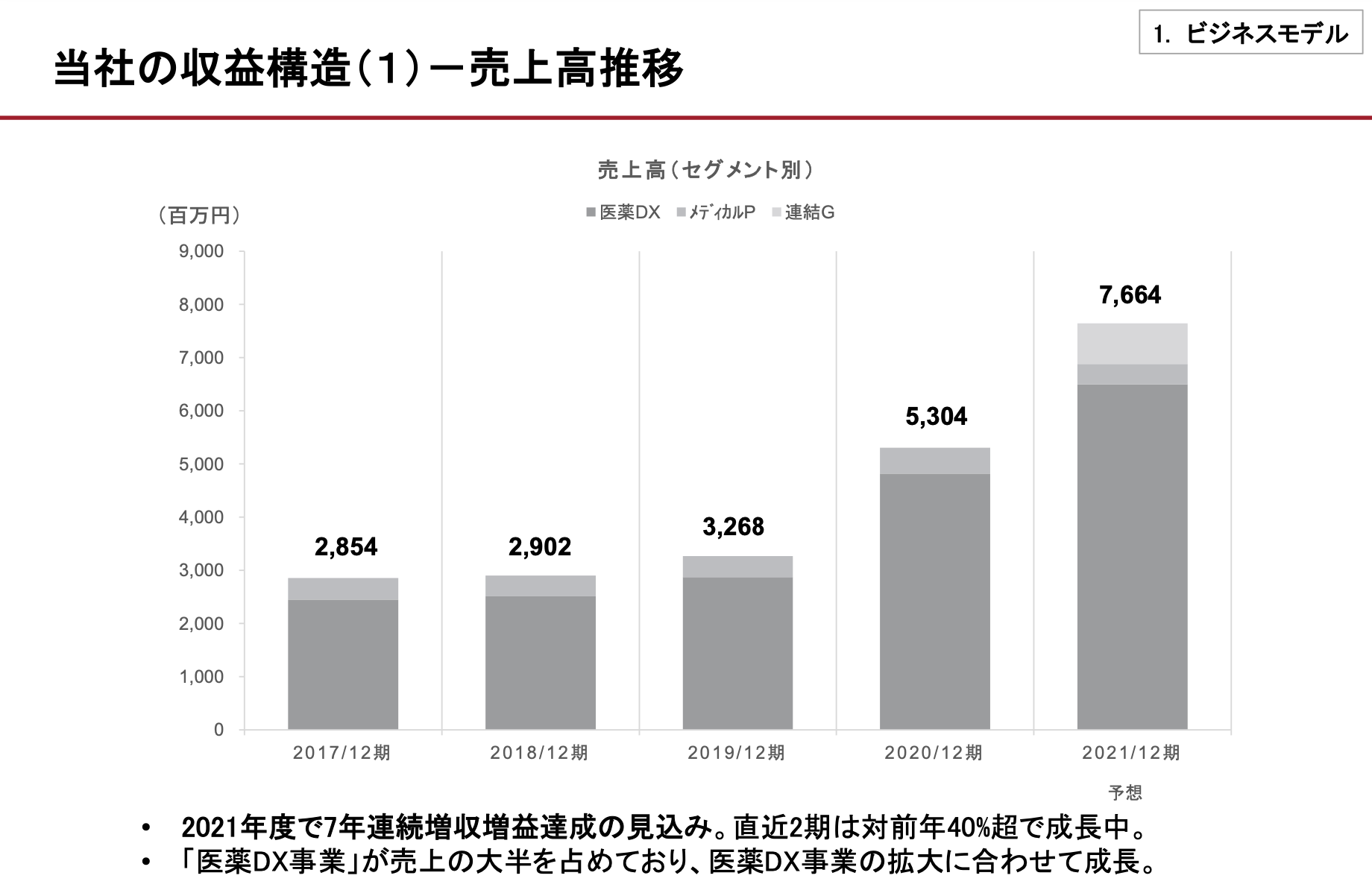

ケアネットの主力は医薬DX事業で、売上の80%以上を占めております。

(出典 ケアネット)

上記のグラフはセグメント別の売上高の推移です。

売上の大半は「医薬DX事業」であり、急成長しているのがわかると思います。

コロナの影響により医療業界もデジタルシフトが加速して、ケアネットのサービスを利用する医師や製薬会社が増えたことが急成長の要因です。

同様の事業を展開する「エムスリー」や「メドピア」も急成長していますね。

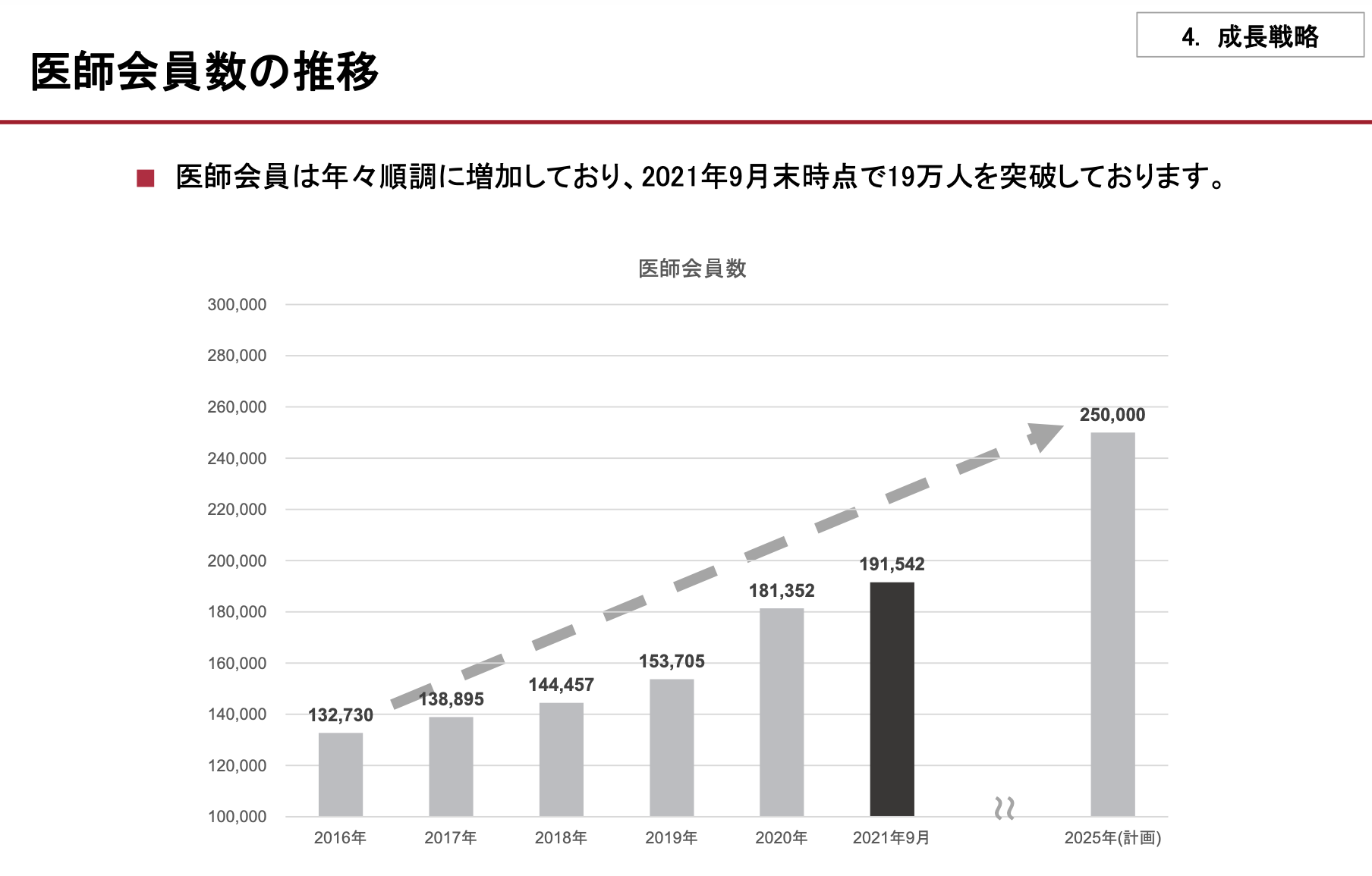

<医師会員数の推移>

(出典 ケアネット)

医師会員数は年々順調に増加しており、2021年9月末時点で19万人を突破しております。

医師の方も、ネットによる情報収集や情報交換を積極的に行うようになりました。

医療業界では、デジタル化が急速に進んでおりますので、ケアネットのサービスの需要はますます高まっていくと思っています。

ちなみにエムスリーの医療従事者向けポータルサイト「m3.com」の医師会員数は30万人を超えております。

エムスリーがこの業界では最大手になります。

ケアネットがこのまま順調に成長するためには、他社との差別化が重要になってきます。

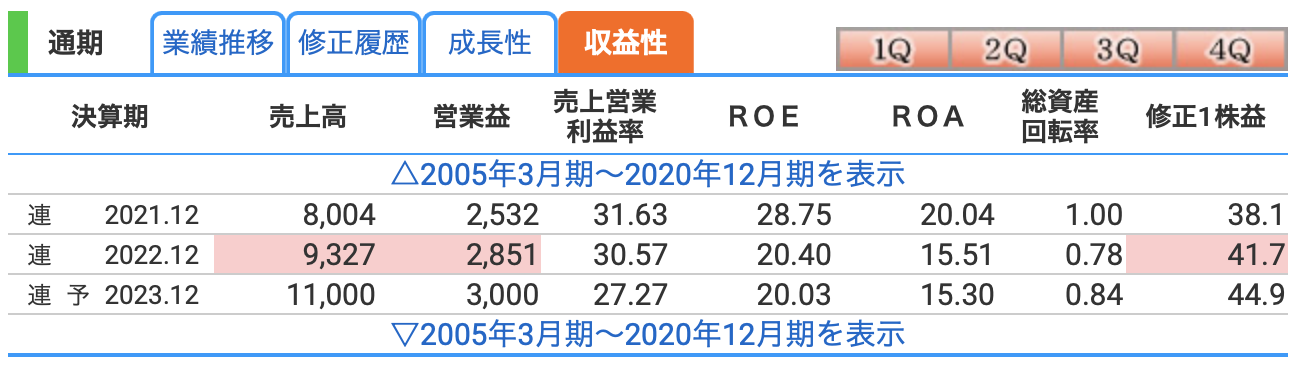

業績について

(出典 株探 https://kabutan.jp)

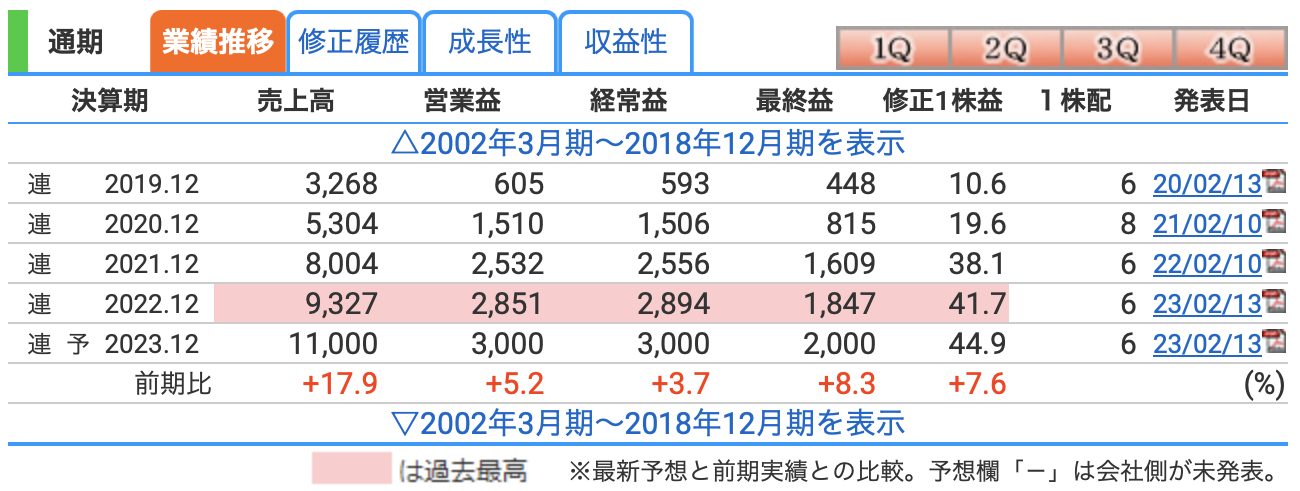

売上高、利益ともに順調に推移しております。

特に2020年のコロナショック以降が大幅に増収増益となっており、数字面から急成長しているのが分かります。

「医薬DX事業」は引き続き好調のようで、順調に成長しております。

ただ、2023年12月期の会社予想が少し物足りない数字が出ました。

四季報でも会社予想は保守的と書いてありましたので、今後の業績に期待してましょう。

収益性が高い

(出典 株探)

ケアネットの業績で特徴的なのが、収益性の高さです。

利益率は驚異の30%です。

ROEは20%、ROAは15%もあり、めちゃくちゃ収益性が高いですね。

一般的に、ROEは10%以上、ROAは5%以上あれば優秀とされていますので、ケアネットはこの数値を大幅に超えております。

稼ぐ力があるグロース株はめずらしいですね。

収益面から見ても要注目銘柄だと思います。

ROE・ROAとは?

✴️ ROEとは、自己資本利益率の意味であり、株主から集めた資金を使ってどれだけ効率的に稼ぎましたかという指標になります

ROE(%)=当期純利益 ÷ 自己資本 × 100

✴️ ROAとは、総資産利益率といい、総資産からどれだけ利益を生み出したかを示す指標です。

ROA(%)=当期純利益 ÷ 総資産 × 100

財務について

(出典 株探)

自己資本比率が76%もありますので、今のところは問題なさそうです。

新規サービスの開発費用など先行投資を積極的に行なっていますが、収益性が高いビジネスを展開しておりますので、資金的には問題ないと思っています。

ただ、過去に悪魔の増資と言われる「MSワラント」を行なっているのが気になるところです。

個人的には、銀行の借り入れや公募増資で対応できたと思っていますので、なぜ「MSワラント」を行なったのかは謎ですね。

「MSワラント」による資金調達は投資家からめちゃくちゃ嫌われていますので、公募増資よりも株価が急落する可能性が高いですね。

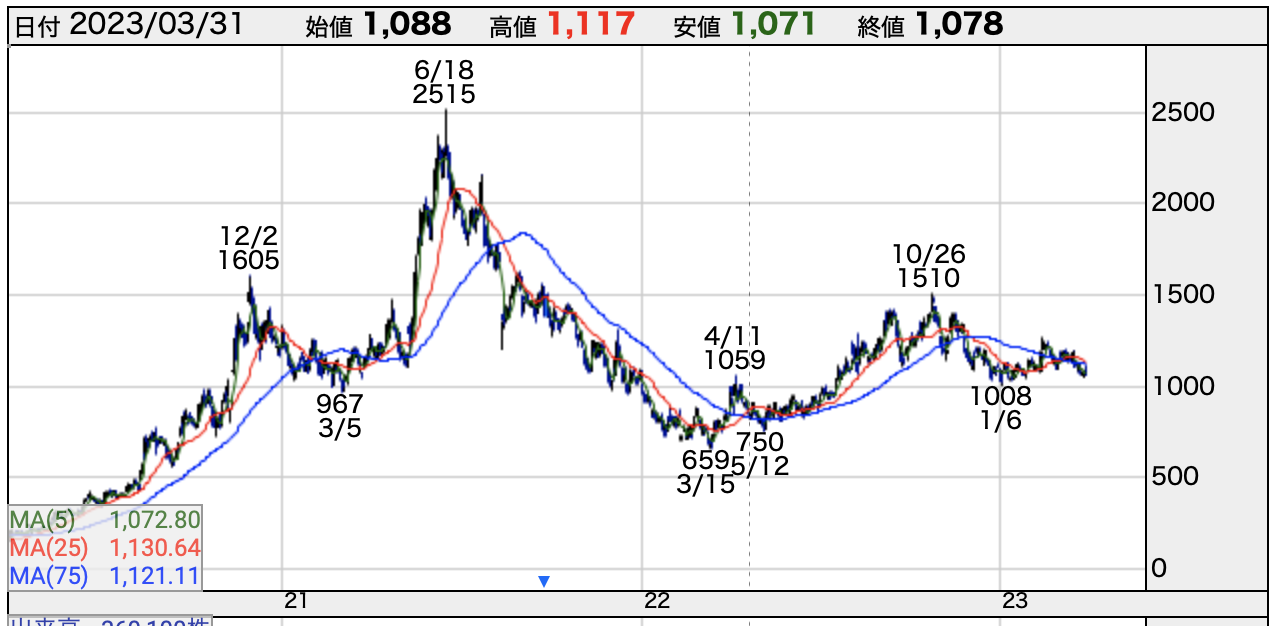

株価チャートについて

3年間の株価チャート(日足)を出しています。

(出典 株探)

2020年のコロナショックで、ケアネットのサービス需要が高まったことで投資家からかなり注目を集めました。

500以下だった株価が2020年の中頃から急上昇し、最高値2,515円をつけております。

ですが、アメリカの金利上昇により、ケアネットのようなグロース株が売られ続けました。

やはり、株式投資をする上で「金利」の動向は超〜重要なので注意が必要です。

ただ、ケアネットは有望なグロース株ですので、株価1,000円以下であればお買い得かなぁと個人的には思っています。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

【ケアネットのまとめ】

・主力は「医薬DX事業」

→主な収益源は製薬会社から

・コロナ禍により急成長

→医療業界のデジタルシフト加速

・業績は右肩上がり

→「医薬DX事業」が引き続き好調

・収益性が高い

→利益率30%、ROE20%

・財務は問題ないが過去に「MSワラント」で資金調達

→増資で株価が急落

今後も医療のデジタル化は続くと思いますので、ケアネットのサービスの需要は引き続き高いと思います。

短期的には業績は順調に推移すると思っています。

今のところは有望なグロース株ですね。

ただ、エムスリーなど他社との競争がこれから激化することが考えられますので、長期的にはリスクがある銘柄だと思っています。

エムスリー以外にも同業他社は複数ありますので、いかに他社との差別化を図っていくかが、今後の課題だと思います。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓