HENNGEの株価を予想!今後の将来性は!株価下落でやばいのか?

東証マザーズ

証券コード:4475

今回は、主力サービス『HENNGE One』を展開するHENNGE(株)を紹介します。

コロナ禍でクラウドサービスが一気に増えてきましたが、そうなると、クラウドID管理サービスを展開するHENNGEの活躍の場が増えてきます。

それにより、2021年はかなり注目が集まり株価の上昇がありました。

さて、2022年はどうでしょうか?

個人的にはちょっと厳しい状況が続くのかなぁと思っています。

※投資は自己判断、自己責任でお願いします。

HENNGEの概要

HENNGEは、クラウドID管理サービスを展開している会社で、ストック型ビジネスが中心となっております。

<事業内容>

【HENNGE One事業】

①IDaaS(SaaS認証基盤)機能

・SaaSのシングルサインオン

・アクセス制御

・多要素認証

②メールセキュリティ機能

・誤送信対策

・大容量ファイル転送

・標的型攻撃対応

「HENNGE One」事業が主力であり売上の90%を占めております。

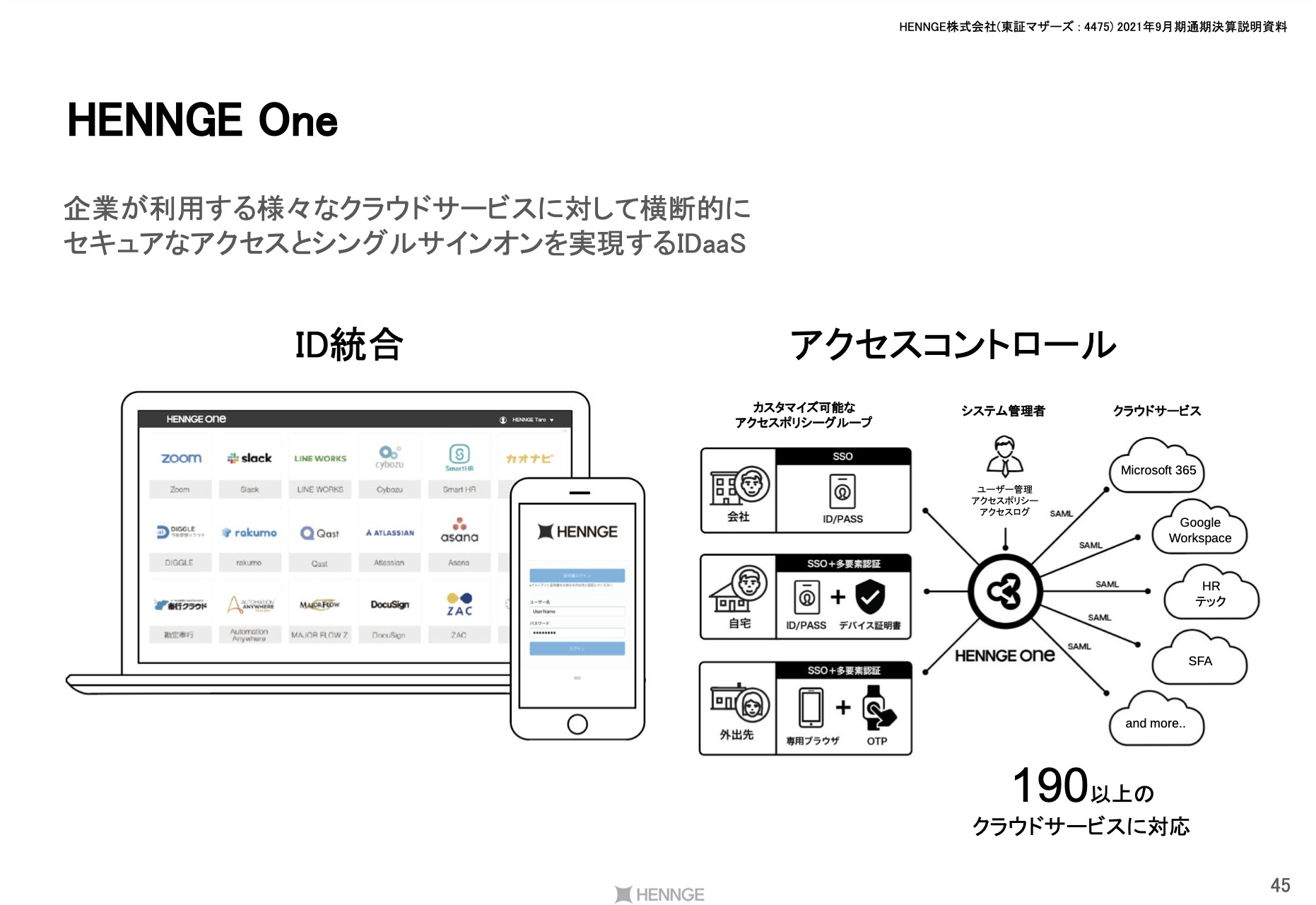

『HENNGE One』とは?

(出典 HENNGE)

「HENNGE One」を導入すれば、企業が利用する様々なクラウドサービス(ZOOM、slck、LINE WORKSなど)を一元管理できます。

HENNGE Oneにログインすれば、ZOOMやSlckなどのクラウドサービスに一括にログインできるということで、それぞれのクラウドサービスのパスワード管理が不要になります。

(HENNGEは190以上のクラウドサービスに対応しています)

そして、セキュリティもしっかりしていて安全に利用できます。

HENNGEが注目された理由は?

コロナ禍によりテレワークが推進されていくと、ZOOMなどのクラウドサービスが一気に導入されていった結果、「HENNGE One」のようなクラウドサービスを一元管理できるサービスを導入する企業が増えていきました。

そうなってくると、株式市場もSaaS関連銘柄に注目が集まってきます。

当然HENNGEにも注目が集まり、株価の急上昇がありましたね。

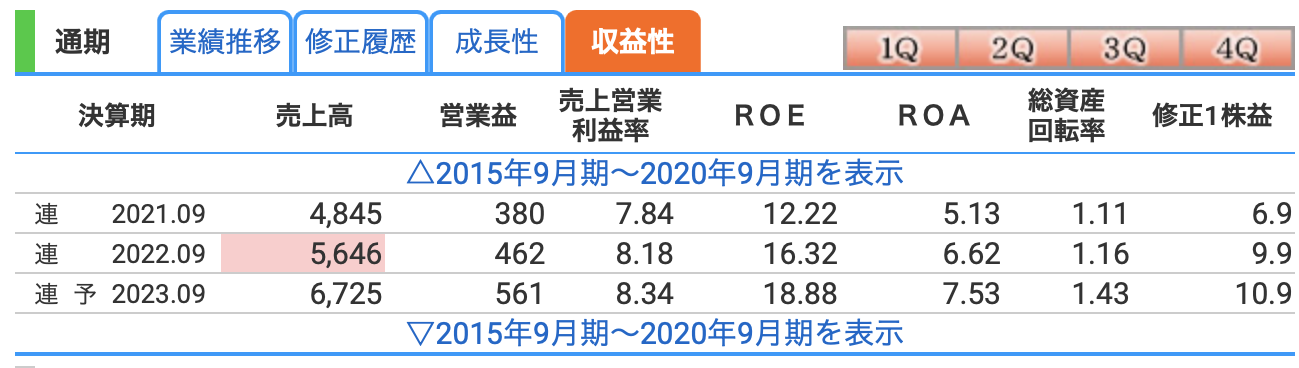

業績について

(出典 株探 https://kabutan.jp/)

売上に関しては、右肩上がりで順調に成長している感じですね。

利益に関しては、横ばいです。

なかなか利益が上がってこないのは、契約企業数、ユーザー数を伸ばしていくために広告宣伝費を使っているからですね。

HENNGEは、ストック型ビジネスで、契約企業数・ユーザー数をガンガン伸ばしていけば、その後に安定的に収益が入ってくる構図になります。(低い解約率が条件ですが)

なので今は、利益というよりも売上をガンガン伸ばしていく方針ですね。

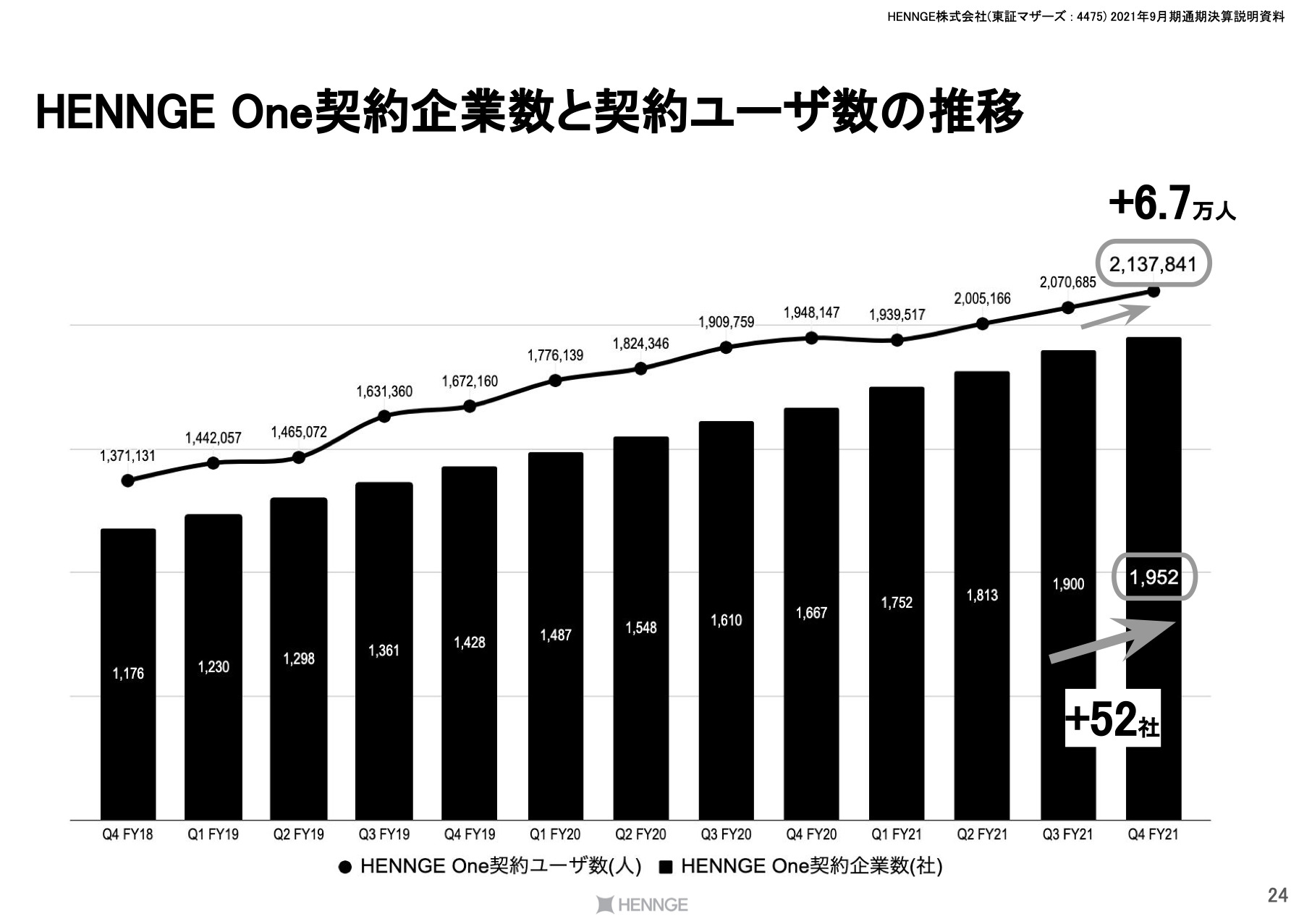

【契約企業数・ユーザー数の推移】

(出典 HENNGE)

「HENNGE One」の契約企業数と契約ユーザー数は右肩上がりに増加しております。

緩やかに増加中といった感じなので、今後も急激な増加はないのかなぁと思っています。

なので、業績においても急激に跳ねることもなさそうですね。

今後の注目点としては、アフターコロナで契約企業数、契約ユーザー数の伸びが気になりますね。

増加率が鈍化すれば、売上にもかなり影響してきます。

【収益性について】

(出典 株探)

営業利益率が8%あるので、まぁまぁ高い数字だと思います。

ROEは16%、ROAは6%なので収益性は高いと思います。

一般的に、ROEは10%以上、ROAは5%以上で優秀とされていますので、HENNGEはこの数値を超えております。

やはり、ストック型のビジネスなので、収益性は高くなっております。

ROE・ROAとは?

✴️ ROEとは、自己資本利益率の意味であり、株主から集めた資金を使ってどれだけ効率的に稼ぎましたかという指標になります

ROE(%)=当期純利益 ÷ 自己資本 × 100

✴️ ROAとは、総資産利益率といい、総資産からどれだけ利益を生み出したかを示す指標です。

ROA(%)=当期純利益 ÷ 総資産 × 100

財務について

(出典 株探)

自己資本比率が約40%となっており、決して高い数値ではないですが、問題ないとは思います。

有利子負債が0なので、これはすばらしいと思います。

今のところは財務面は問題ないですね。

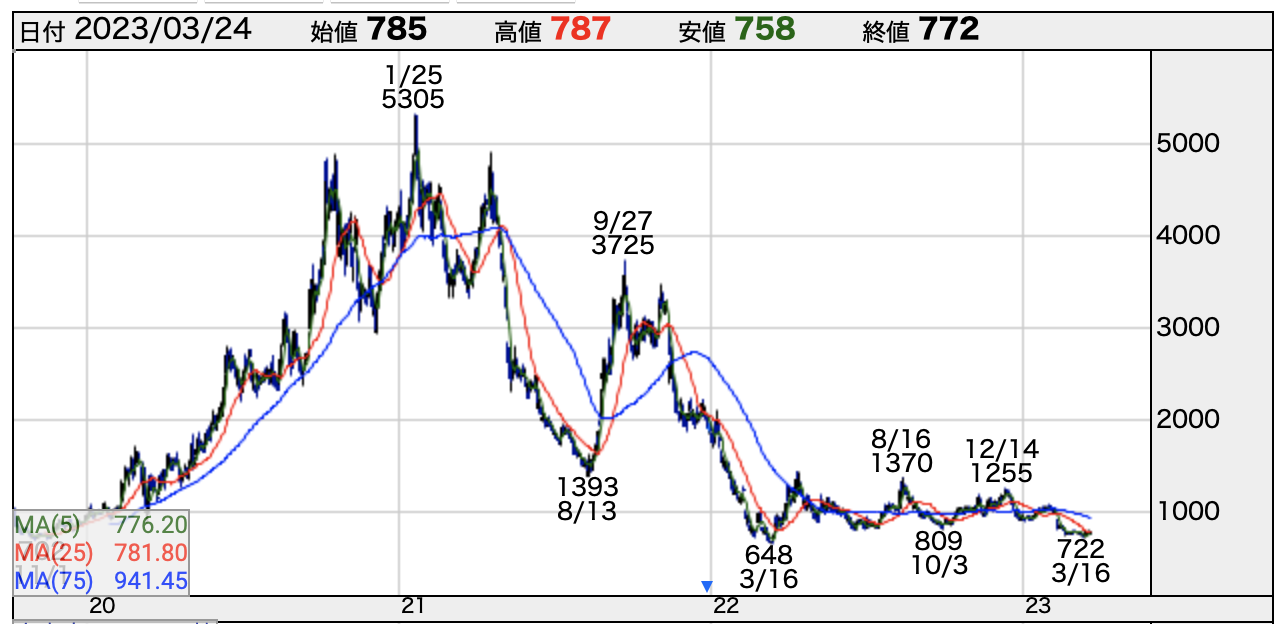

株価チャートについて

上場してからの株価チャート(日足)を出しています。

(出典 株探)

2020年は、SaaS関連銘柄が注目を集めたこともあって、株価は急上昇しました。

アメリカの金融緩和も追い風となりましたね。

ただその後、キレイな三尊を形成してしまい、株価は急落してしまいました。

2022年以降は、アメリカの利上げがありますので、HENNGEにとって、なかなか厳しい状況が続くと思っています。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

今後のポイント

<今後のポイント>

・アフターコロナで契約企業数、契約ユーザー数を増やしていけるのか?

・広告宣伝費増、営業人員増加(人件費増)で利益を圧迫する可能性あり

・競合が多い中で、業績を伸ばしていけるのか?

・「HENNGE One」の中小企業の導入は進むのか?

・アメリカの利上げでグロース株にとってはきびしい相場が続くのでは?

今後のポイントを書いてみましたが、どの項目もHENNGEにとっては厳しい内容だと思っています。

最大のポイントは、広告宣伝費をかけて、どれだけ契約数を伸ばしていけるのかだと思っています。

競合する企業が多いため、契約者数を伸ばしていくのはかなりきびしい状況かなぁと思います。

契約数の増加率が鈍化または減少すれば、市場からきつい洗礼を浴びることになるのは確実です。

あと、「HENGE One」は大企業のような資金に余裕がある企業は導入しておりますが、資金に余裕がない中小企業がこれから利用するかどうかはちょっとわからないですよね。

中小企業にまで導入が広がれば、市場規模はかなりデカくなるのですが・・・。

導入する中小企業は限定的だと思います。

個人的には、HENNGEの株はリスクが高いのかなぁと思っています。

2022年以降は要注意な銘柄だと思います。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

-6723-640x360.jpg)

-7370-320x180.png)