ホットリンクの株価を予想!今後の将来性は?株価下落でやばいのか?

東証マザーズ

証券コード:3680

今回はビッグデータを収集、分析する会社のホットリンクを紹介します。

2021年12月期は素晴らしい数字が出ましたので、これから利益が出てくるフェーズへと移行するかと思いましたが、2022年12月期の予想は大幅な減益となる見込みです。

株価としては厳しい動きになりそうです。

もう少し業績の推移を見ていく必要があります。

今回の記事を参考にして頂けたらうれしいです。

※投資は自己判断、自己責任でお願いします。

ホットリンクの概要

ホットリンクは主にSNSで収集したデータを分析し、その分析結果をもとに様々な企業にマーケティング支援サービスを提供しています。

ホットリンクのソーシャルメディアマーケティング支援で、企業の売上アップにつなげていきます。

【3本柱の事業】

①SNSマーケティング支援サービス

→コンサル、SNS広告運用、SNSアカウント運用、コンテンツ制作

②クロスバウンド事業

→中国越境ECサービス、中国マーケティング支援サービス、中国ビックデータ分析サービス

③DaaS事業

→各種SNSデータアクセス権

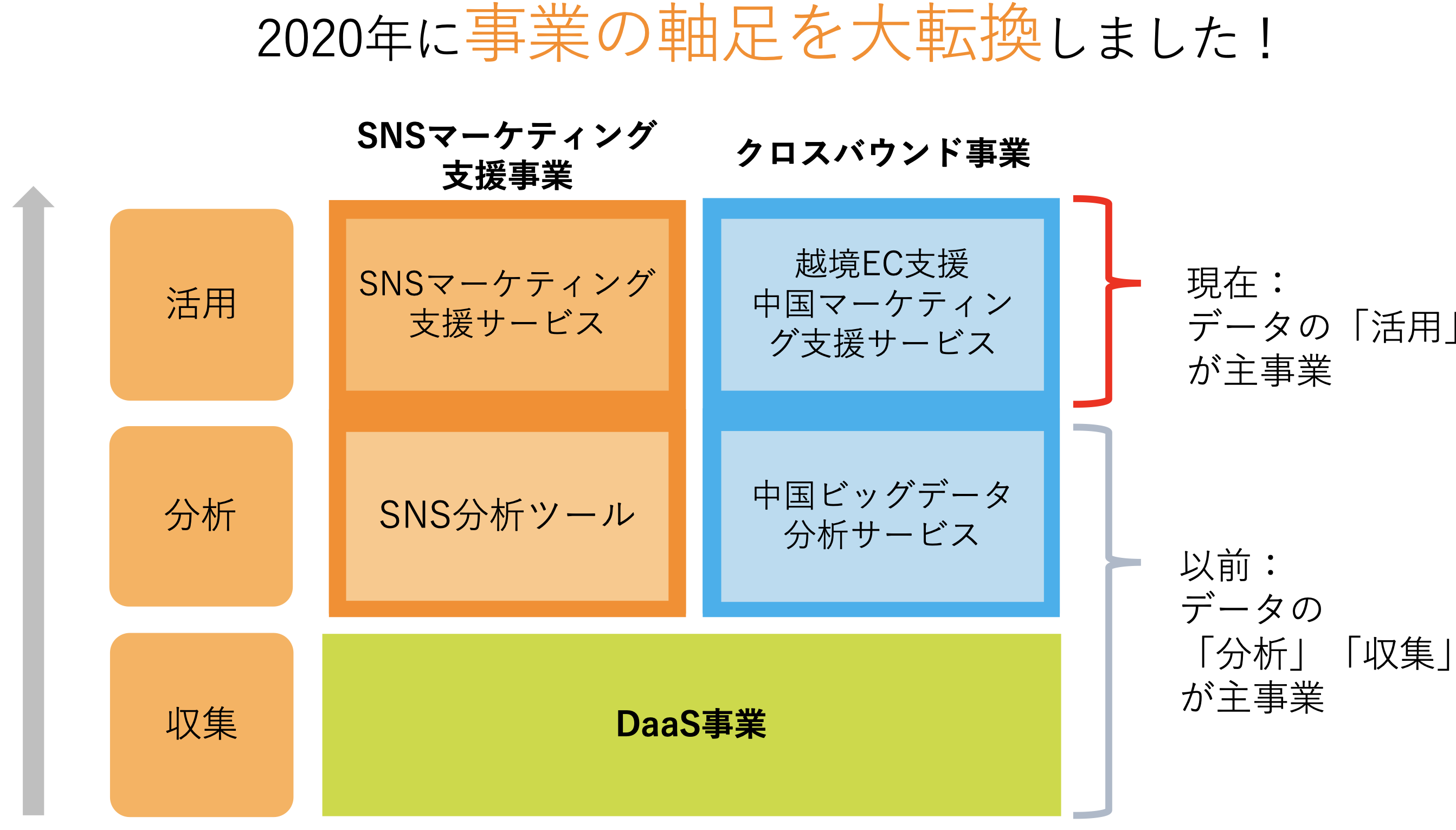

2019年までは、データの収集と分析が主軸の事業だったんですが、2020年からはそれらを活用していく事業が主軸となっております。

事業の軸足を大転換しています!

(出典 ホットリンク)

これからは、「活用領域」を「攻めの事業」と位置づけ、積極投資をしていくということです。

5か年計画

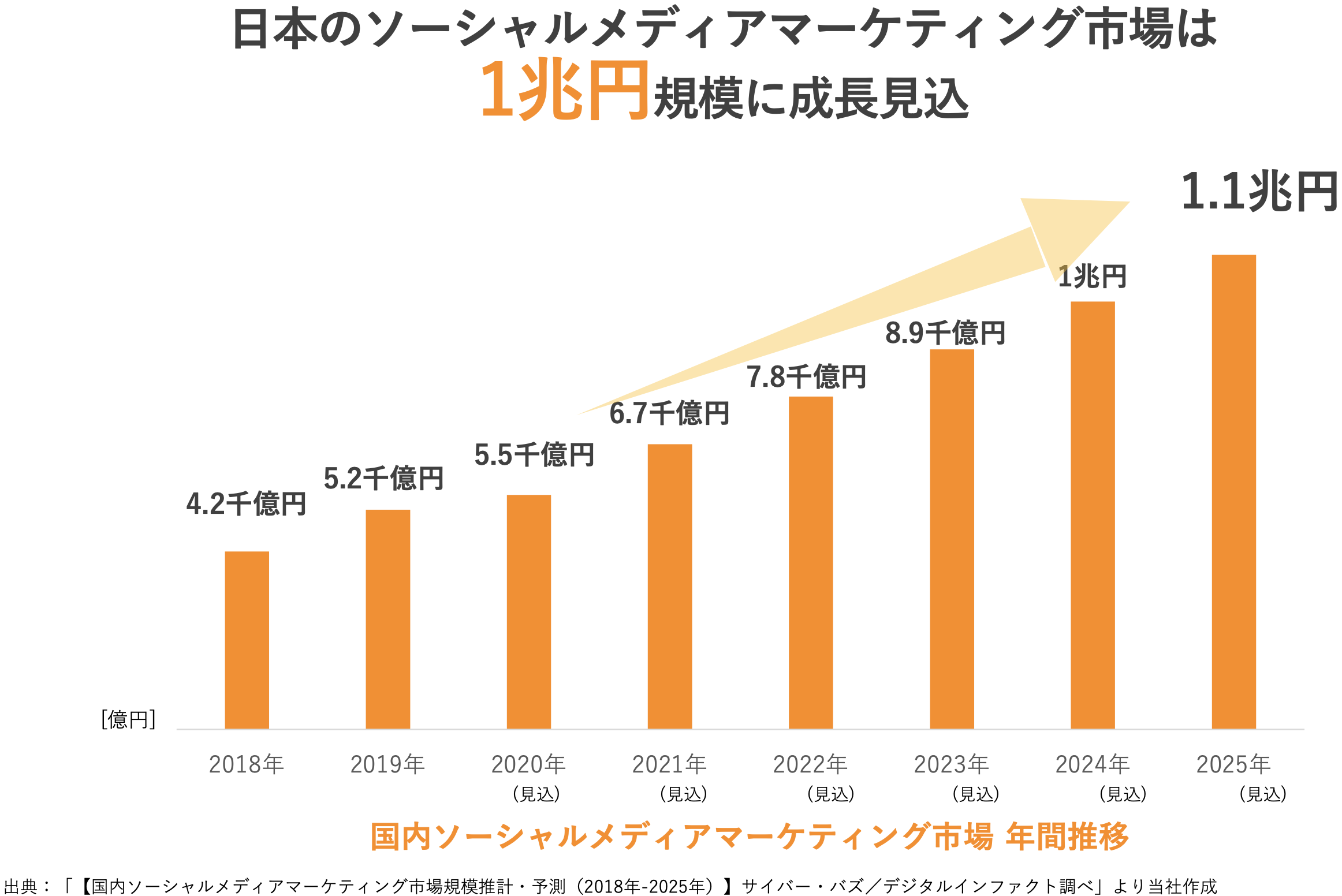

今後のソーシャルメディアマーケティング市場なのですが、これからも伸びていく市場であり、1兆円規模に成長する見込みです。

(出典 ホットリンク)

これからも伸びる市場なので、同社も強気の計画を出しています。

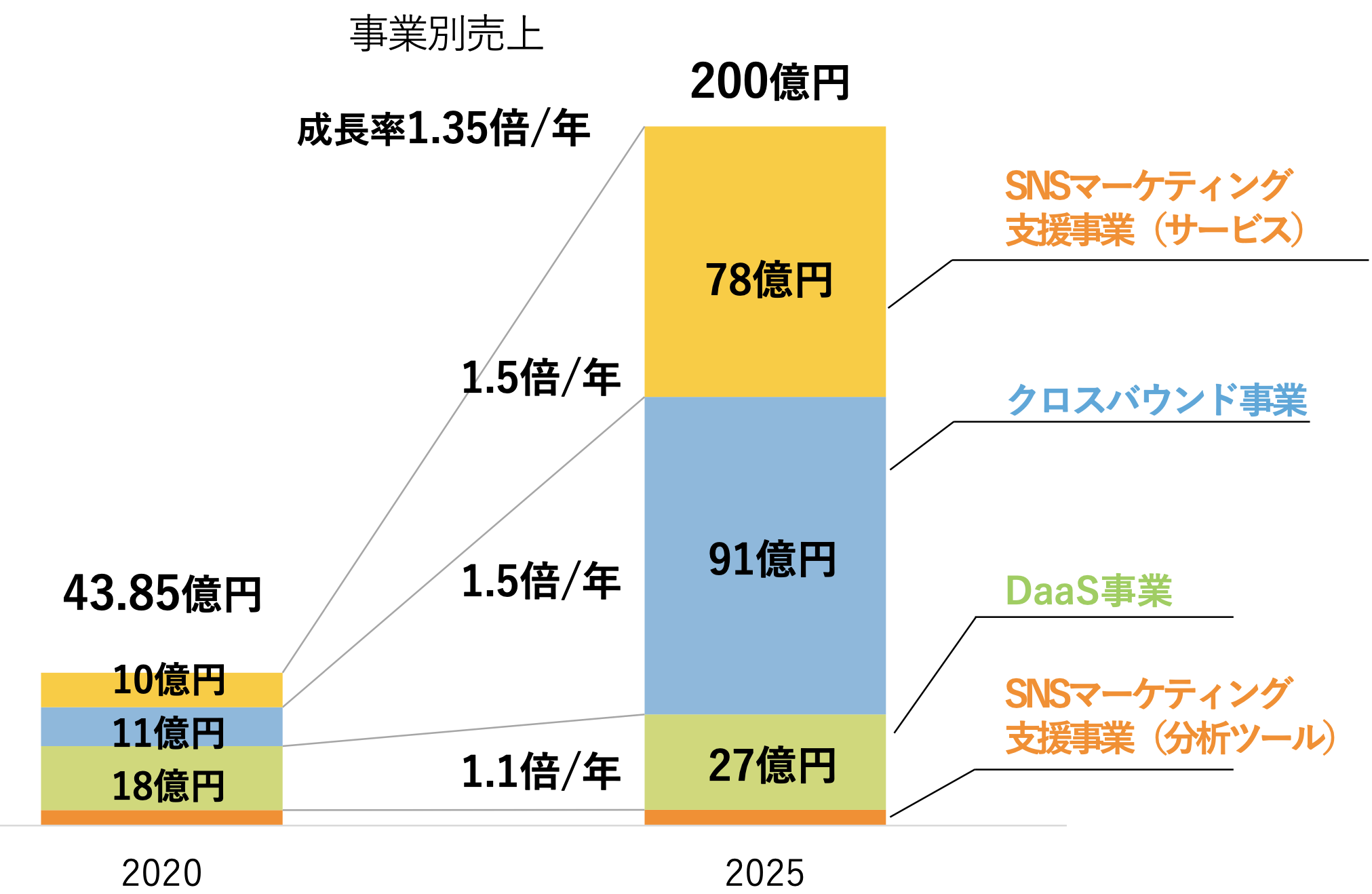

(出典 ホットリンク)

2025年には売上高200億円を目標にしています。

(2020年の売上高は43.85億円)

営業利益は24.6億円を目標としています。

(2020年12月期の営業利益は△0.25億円)

SNSマーケティング支援サービスとクロスバウンド事業がめちゃくちゃ伸びる計画です。

計画は素晴らしいのですが、実際どうなるのかを注意深く見ていく必要がありますね。

業績について

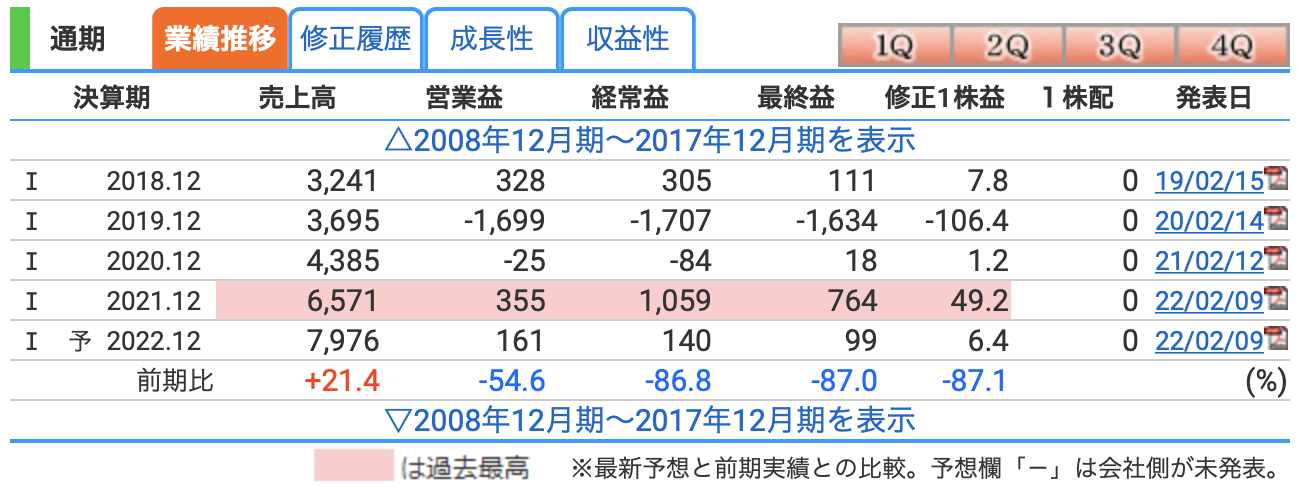

(出典 株探 https://kabutan.jp)

2021年12月期は素晴らしい決算が出ました。

エクセレント!

売上増加に伴う増益効果と販管費の抑制で黒字になっております。

ですが、2022年12月期の見通しですが、物足りない数字が出ました。

このガイダンスでは株価は厳しいと思います。

人材の積極採用による人件費増によって大幅な減益になるとのことです。

この人材投資が将来的に業績アップにつながれば良いのですが、今のところは何とも言えません。

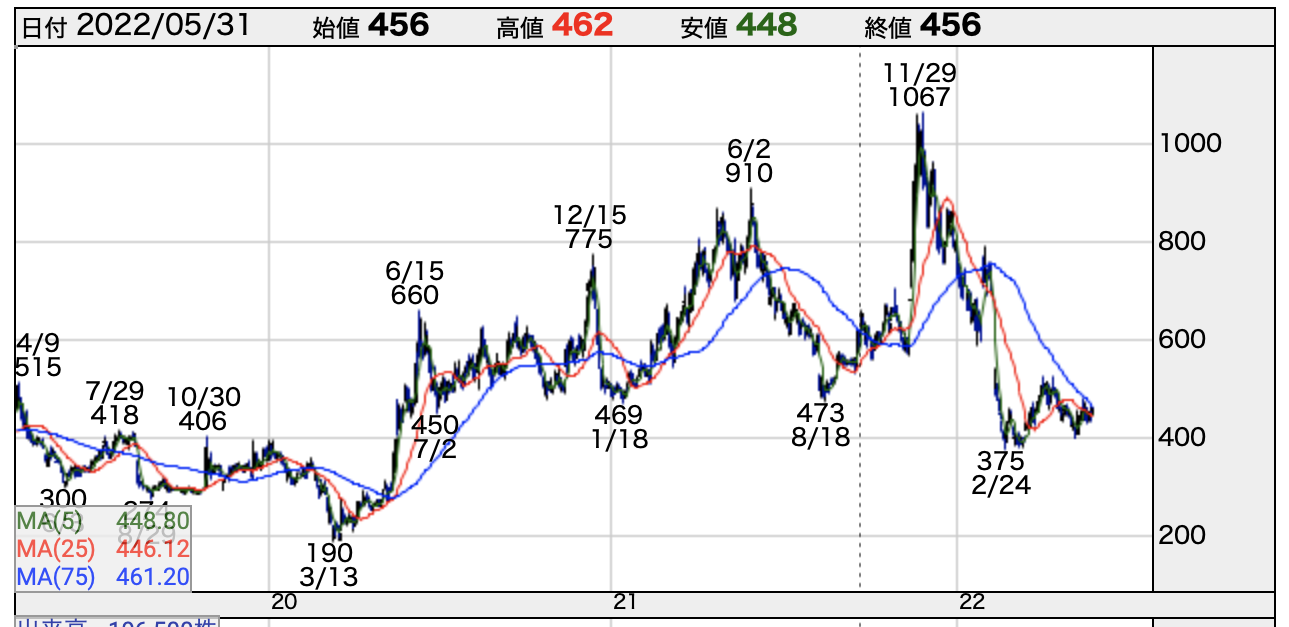

株価チャートいついて

3年間の株価チャート(日足)を出しています。

(出典 株探)

(出典 株探)

2020年3月には株価190円という安値をつけてしまったんですが、そこから何とか持ち直してきました。

一時的に1,000円を超えた時がありました。

ですが、2022年12月期のガイダンスが悪かったため、株価は急落しております。

しばらくは様子見が良いと思っています。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

2022年12月期はどうなる?

2022年はどうなのか?

・SNSマーケティング支援の需要は2022年も高水準

→新規のインスタグラム向けも伸長

・新規事業の越境ECプラットホーム事業が拡大し好調

・ティックトック向けマーケティング支援商品を2022年にリリース予定

以上の点から、2022年も売上に関しては好調を維持すると思われます。

特に越境ECプラットホーム事業は好調のようです。

ただ、利益に関しては人件費増、研究開発費が重いので、あまり期待できないと思います。

なので、株価も期待できないと思っています。

あと、世の中の流れとしてSNSの時代からメタバースの時代へ移行しつつあるなかで、ホットリンクもメタバースあるいはNFTへの投資を加速させれるべきだと思います。

メタバース関連の新たなビジネスが創出されるかどうかが大きなポイントだと思っています。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

セリア-2782-640x360.jpg)