花王の株価を分析!今後の将来性と配当について。株価やばいのか?

証券コード:4452

今回は、日用品メーカー最大手の花王を紹介します。

花王の商品は身近にあるんで、説明不要の企業だとは思いますが、投資対象としてはどうなのでしょうか?

31期連続増配をしていて、すばらしい企業なのは間違いないのですが・・・。

今回の記事を参考にして頂ければうれしいです。

※投資は自己判断、自己責任でお願いします。

花王の特徴

花王は、アタック(洗剤)、メリーズ(おむつ)、メリット(シャンプー)などの日用品を作っている企業です。

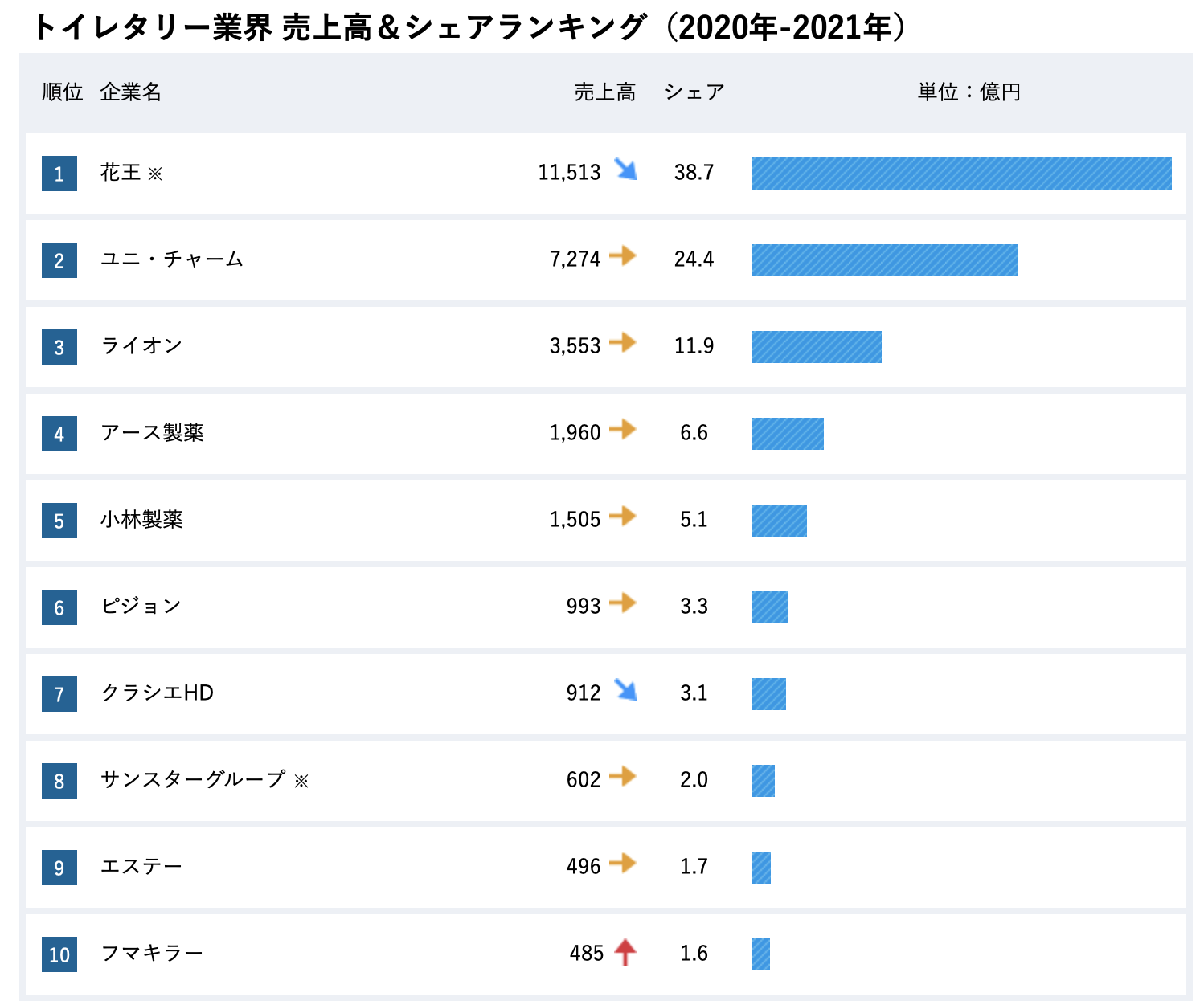

日用品の業界シェアは圧倒的なNo1です。

(出典 業界動向サーチ)

それでは、花王の特徴をサクっと見ていきましょう。

【すぐわかる花王の特徴】

・31期連続で増配している

→連続増配記録日本1位

・稼ぐ力がある

→ROE、ROAが高い

・不況時でも売上が安定している

・海外比率が低い

・株主優待はない

ざっと花王の特徴を挙げましたが、あまり問題がなさそうな感じがしますね。

さすが優良銘柄と言われるだけのことはあります。

が・・・。

これからの花王は、キビシイ時代に突入するのではないかと思っています。

花王は、国内での売上に頼っているところがあり、海外比率は他社に比べて低いです。

海外比率が30%後半です。

ライバルであるユニチャームの海外比率は60%を余裕で超えています。

海外比率を10年以上前から高めていった結果、めちゃくちゃ成長しました。

ユニチャームの分析をしていますので、よかったら見て下さい!

ユニチャームの株価を分析!今後の将来性と強み&配当について

日本では確実に人口減少が進んでいくので、日用品メーカーが成長するためには、積極的に海外に進出していく必要があります。

花王は海外比率が低く、今後の将来性に不安があるので、僕は投資を見送っています。

業績について

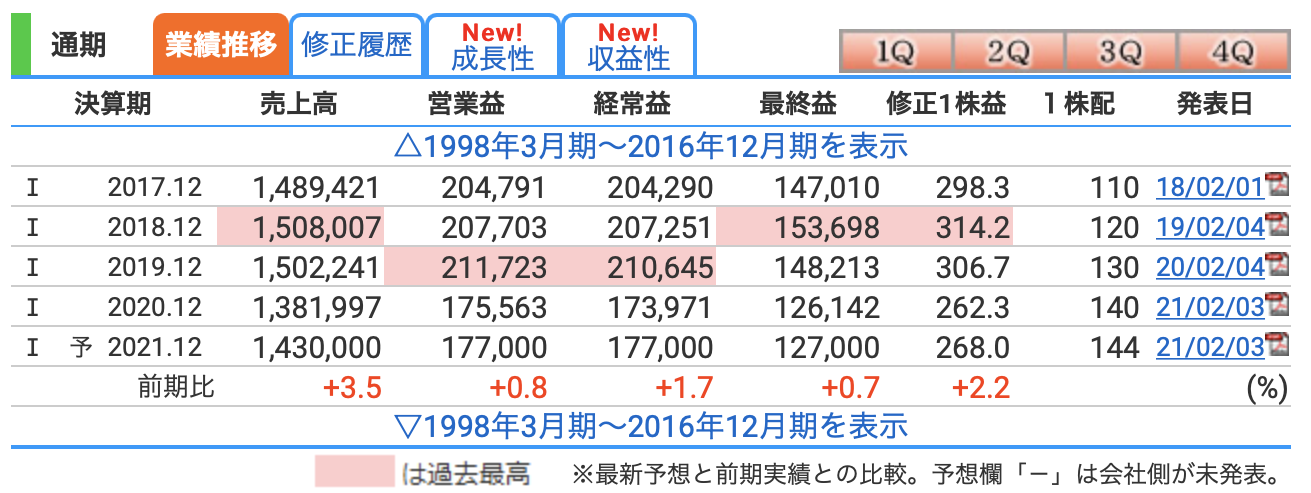

(出典 株探 https://kabutan.jp)

2018年と2019年は、売上1.5兆円を超えてきたんで、やっぱり花王はすげぇ〜なって思ってたんですが、2020年は、減収減益となっております。

コロナの影響で、インバウンドの需要が減少したのが大きいですね。

2021年12月期の予想が出ていますが、若干ですが回復する見込みです。

業績を見ていると、海外事業は好調のようですが、国内事業は頭打ちかなぁという気がしております。

それでは、次に収益性を見てみましょう。

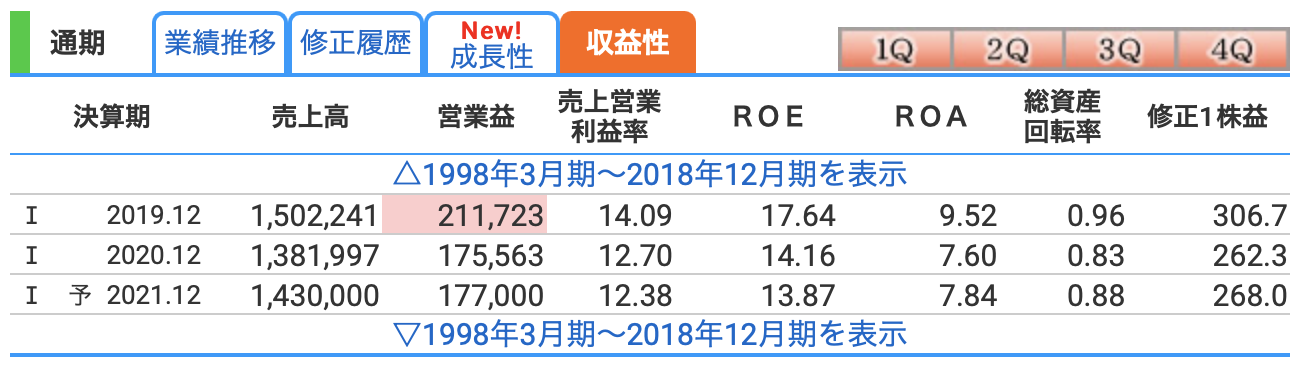

(出典 株探)

営業利益率が12.7%もあり、かなり高いと思います。

10%超えていたら、優秀とされていますので、すばらしいと思います。

ROEは14.16%、ROAが7.6%ですので、これもまた高い数値だと思います。

一般的には、ROEは10%以上、ROAは5%以上あると優秀とされています。

花王は、稼ぐ力があると言えます。

ROE・ROAとは?

✴️ ROEとは、自己資本利益率の意味であり、株主から集めた資金を使ってどれだけ効率的に稼ぎましたかという指標になります

ROE(%)=当期純利益 ÷ 自己資本 × 100

✴️ ROAとは、総資産利益率といい、総資産からどれだけ利益を生み出したかを示す指標です。

ROA(%)=当期純利益 ÷ 総資産 × 100

財務面について

(出典 株探)

有利子負債も少なく、自己資本比率が50%を余裕で超えていますので、問題なしですね。

31年連続増配されているだけのことはあります。

業績の見方についての記事はこちら↓

株探を使って業績を分析する方法(成長株編)簡単にサクっと分析!

配当について

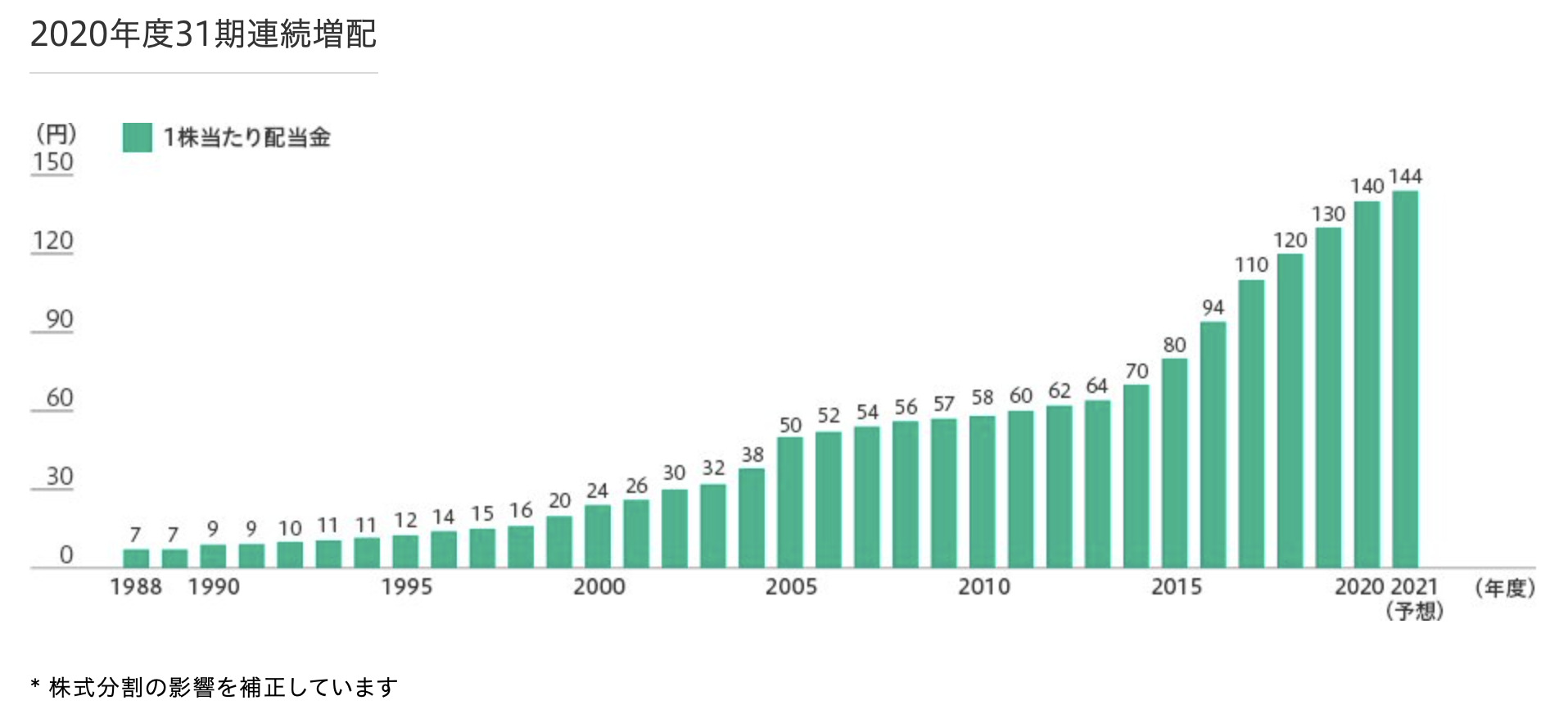

(出典 花王)

2020年の配当金は140円でしたので、これで31年連続増配を達成しました。

エクセレント!

2021年の配当金は144円を予定していますので、32年連続増配は確実ですね。

予想配当利回り:2.20% (2021/12)

前期配当性向:53.4%(2020/12)

連続増配しているわりには、配当利回りは普通ですね(笑)。

配当性向に関しては、さすがに高くなってきたかなぁ。

でも、増配する余力は十分あると思います。

株価チャートについて

(出典 株探)

10年間の株価チャート(日足)を出しています。

一時期は9,000円を超えた時代もありましたが、今は6,500円あたりです。

ここから7,000円を超えていけるかが勝負ですね。

長期投資をするのであれば、これからの海外戦略がどうなのかがポイントになってくると思っています。

PER的にも割高になっていますので、今のところは様子を見た方がいいと思っています。

以上。

-3543-320x180.jpg)