QDレーザの株価を予想!今後の将来性は?株価下落でやばいのか?

東証グロース

証券コード:6613

今回は、光通信量子ドットレーザの量産化に世界で初めて成功したQDレーザを紹介します。

QDレーザーを投資対象として検討している方は、レーザアイウェア事業の業績に注目したいですね。

短期的には、レーザアイウェア事業を急成長させようとしています。

網膜投影技術を活用したアイウェア商品「RETISSA」の販売がポイントになってきます。

※投資は自己判断、自己責任でお願いします。

QDレーザの概要

QDレーザーは、通信・加工・センサ用の最先端半導体レーザの開発、販売や網膜投影技術を用いたアイウェア製品の開発、販売を行なっている会社です。

<事業内容>

・レーザデバイス事業・・・通信・加工・センサ用の半導体レーザの開発・製造・販売

・レーザアイウェア事業・・・レーザ網膜投影技術を使ったメガネ型ディスプレイの開発・製造・販売

※半導体レーザとは、半導体に電流を流してレーザ発振させる小型素子

【QDレーザが活躍できる分野(開発中あるいは製品化済)】

・5G基地局 ・データセンサ光化 ・自動運転用LiDAR ・スーパーコンピュータ ・顔認証 ・バイオ検査 ・視覚支援 ・眼底撮影 ・レーザ加工 ・スマートグラス ・車載通信 ・視野検査

上記のようにQDレーザは、様々な分野で適用可能な技術を持っております。

また、光通信用量子ドットレーザの量産化に初めて成功した会社であり、開発力、技術力に優れた将来性のある会社と言えます。

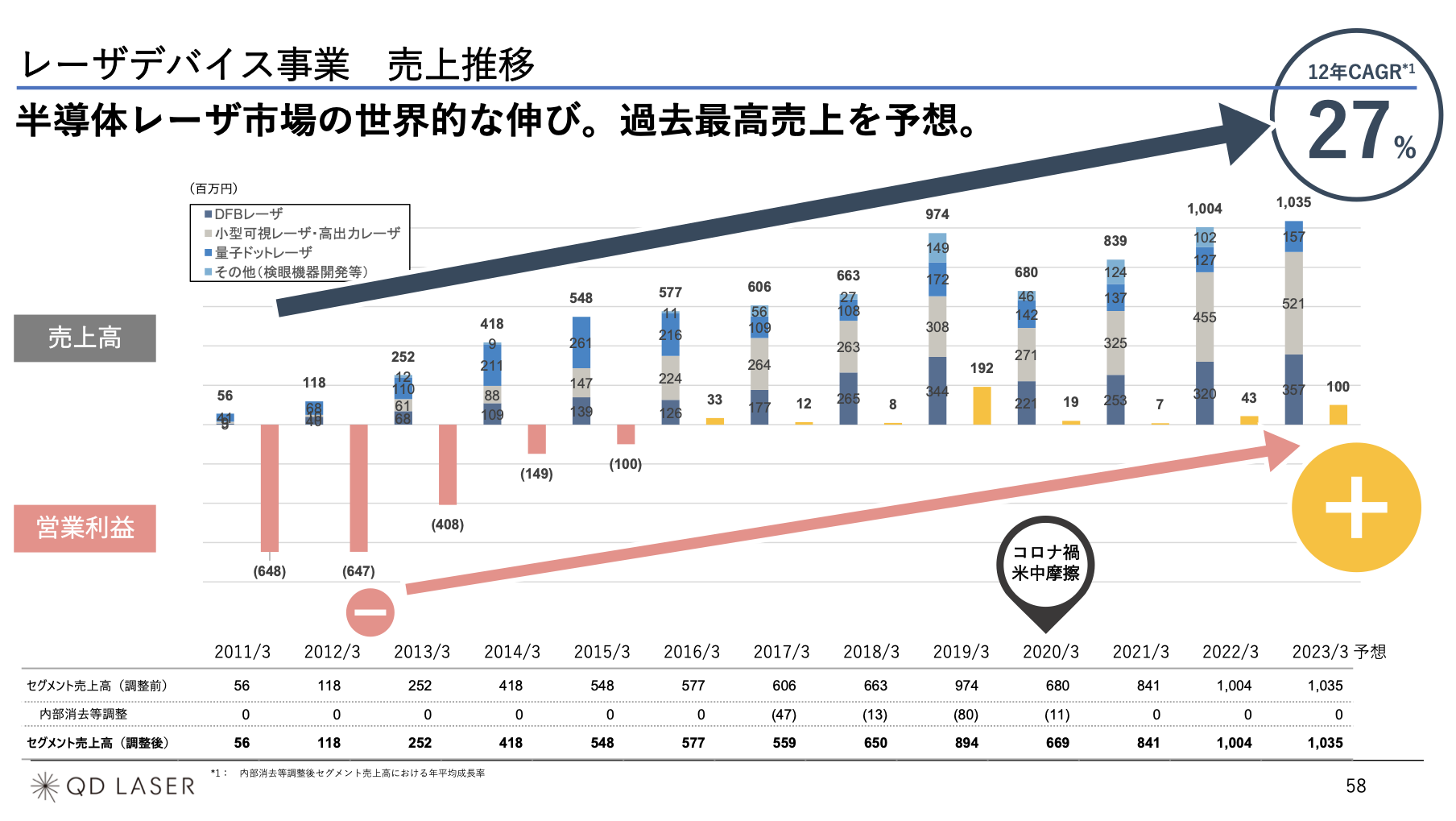

レーザデバイス事業の業績

(出典 QDレーザ)

売上は右肩上がりではありますが、緩やかなので急成長している感じではないです。

レーザデバイス事業は会社としても、中長期で成長させていくイメージのようです。

利益に関しては、2016年3月期から黒字転換しております。

ただ、利益にバラツキがありますね。

この事業は、ファブレス体制(工場を持たない)になりますので、ここから安定的に収益確保ができる可能性はあると思います。

レーザアイウェア事業について

QDレーザーとしては、このレーザアイウェア事業を急成長させようとしておりますので、投資家としては、この事業の業績の推移には注目した方が良いと思っています。

短期的には、レーザアイウェア事業の業績が全体の業績を左右すると思いますし、株価にも大きく影響してくると思っています。

レーザアイウェア事業では、「網膜にレーザー光で直接クリアな映像を投影する」技術を使った視覚支援用機器「RETTISSA」の開発、製造、販売をする事業になります。

(出典 QDレーザ)

上図の「RETTISSA」を装着することで、ロービジョン(社会的弱視)で見えなかった世界がくっきりと見えるようになる可能性があります。

これからは、この「RETTISSA」の拡販に力を入れていくようです。

ですが、この事業は開発費負担が重く赤字が続いております。

このレーザアイウェア事業が全体の業績の足を引っ張っているのが現状です。

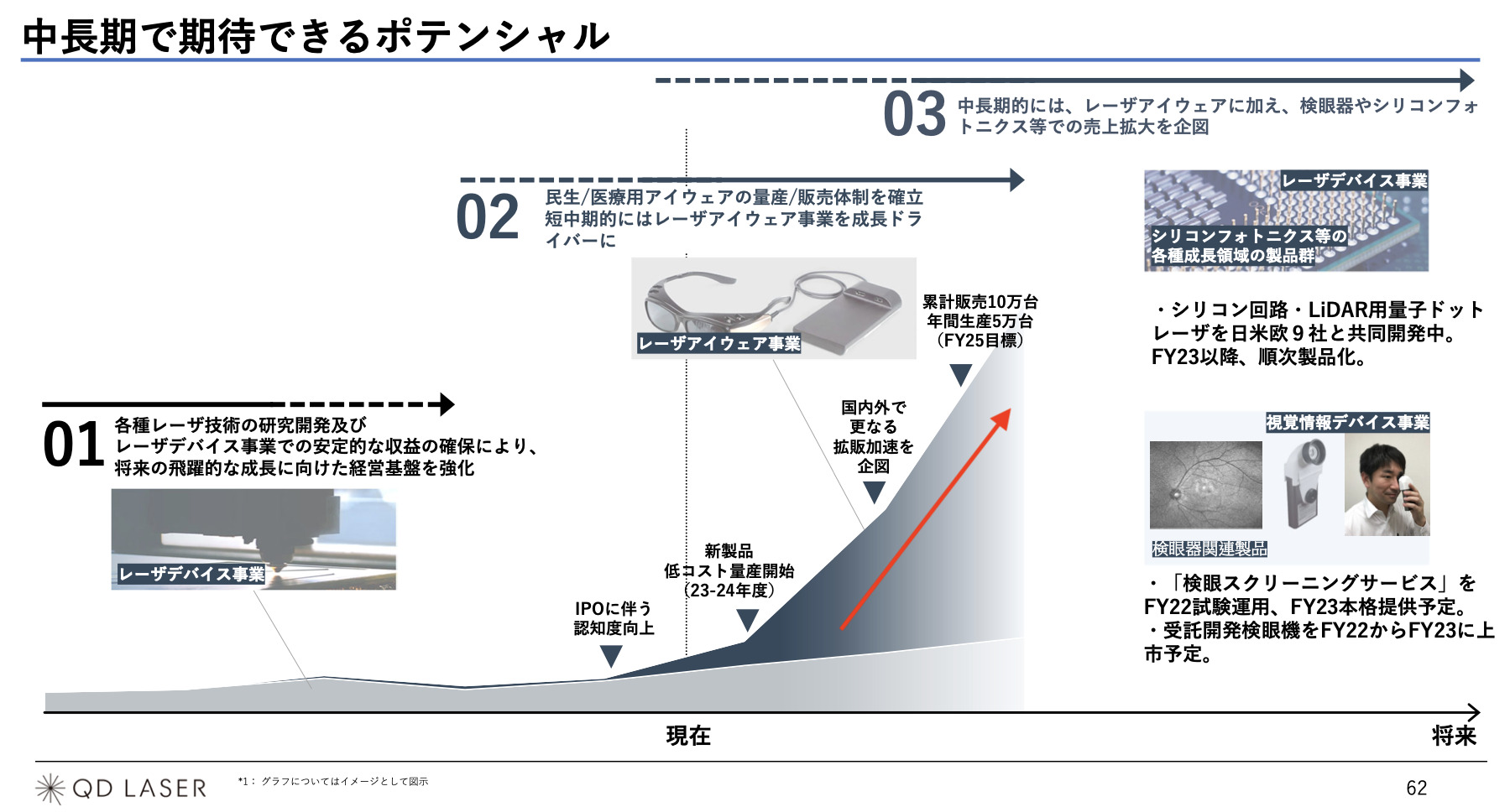

今後の計画は?

(出典 QDレーザ)

上記の会社計画によれば、中長期的にレーザデバイス事業を成長させていく一方で、レーザアイウェア事業を短期的に急成長させていく計画のようです。

「RETTISSA」を国内外で拡販加速をさせていくようです。

なので、QDレーザの業績や株価を見るときは、この「RETTISSA」の販売台数に注目ですね。

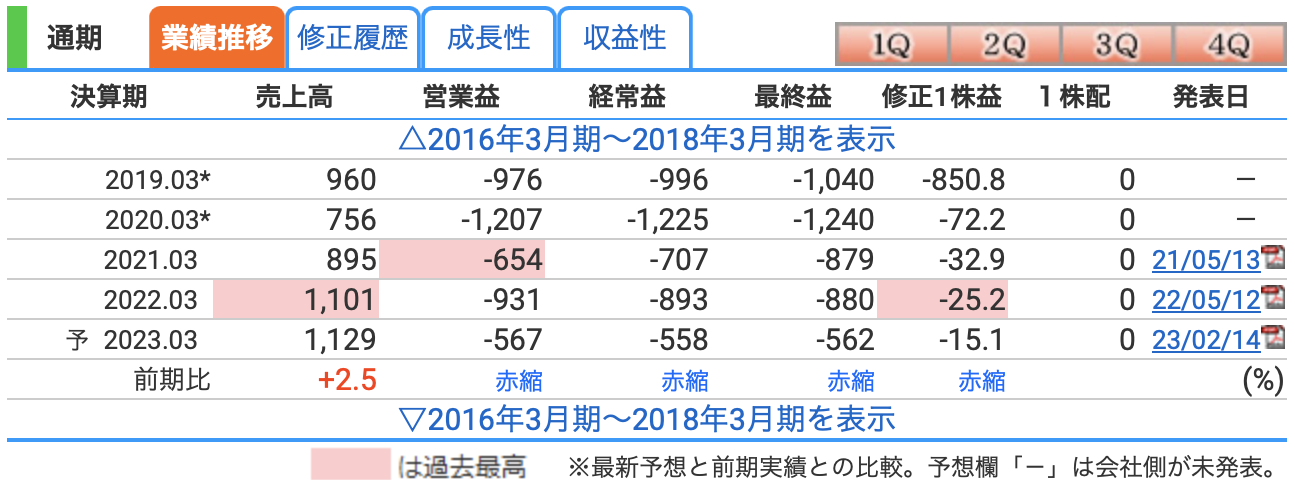

業績について

(出典 株探 https://kabutan.jp)

売上は、緩やかですが右肩上がりで成長しています。

ただ、2023年3月期の会社予想では前年並の売上予想なので、成長が鈍化している感じがします。

利益に関しては、毎年赤字が続いておりますが、コロナショックをピークに赤字幅が縮小しております。

黒字転換するには、「RETTISSA」の販売次第だと思っています。

業績の見方についての記事はこちら↓

株探を使って業績を分析する方法(成長株編)簡単にサクっと分析!

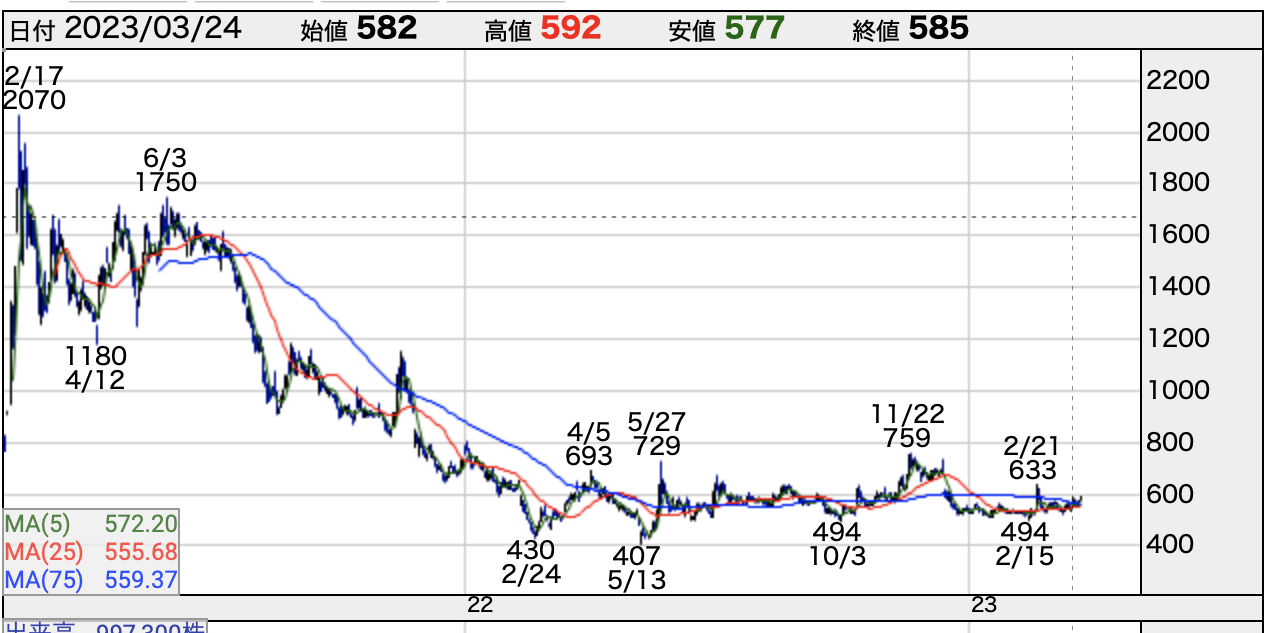

株価チャートについて

(出典 株探)

上場日:2021年2月5日

初値:797円

上場してからの株価チャート(日足)を出しています。

初値797円から、将来性があるということで2,070円まで急上昇しました。

ですが、そこから横ばいからの下落トレンドで大きく株価は下がりました。

業績としては厳しい数字なので、株価は低空飛行が続くのではないかと思っています。

まとめ

今後の業績及び株価については、レーザアイウェア事業の業績次第だと思っています。

国内外で「RETTISSA」がどれだけ売れるかがポイントです。

ですが、2022年3月期の決算を見てみると、レーザデバイス事業は順調ですが、レーザアイウェア事業は苦戦しております。

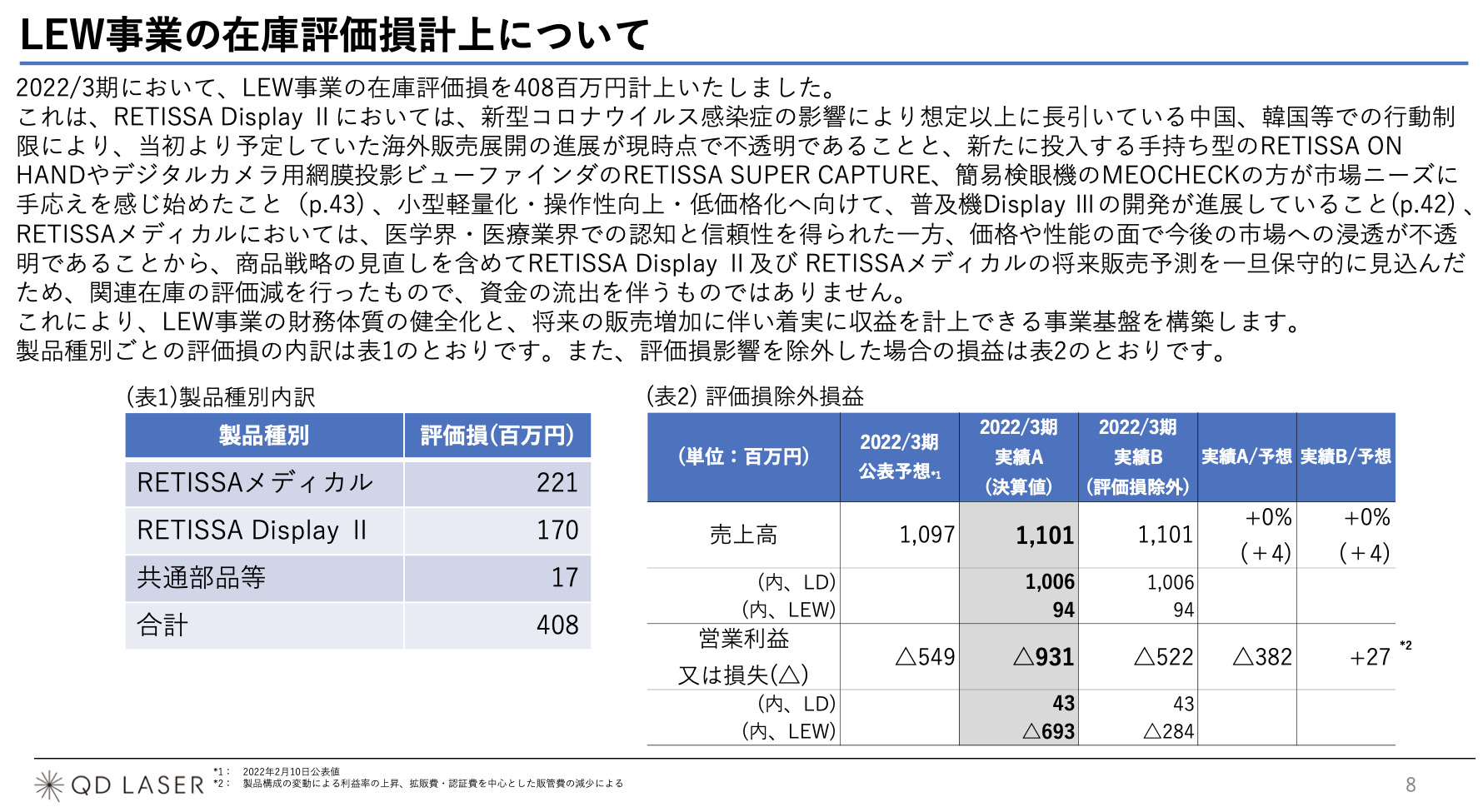

<レーザアイウェア事業の在庫評価損>

(出典 QDレーザ)

新型コロナウィルスの影響により、レーザアイウェア事業の海外展開の進展が不透明で、将来の販売予測を下方修正しています。

そのため、レーザアイウェア事業の在庫評価損を408百万円計上しています。

成長ドライバーとして位置付けている「RETTISSA」の販売低迷はかなり痛いですね。

この先「RETTISSA」がガンガン売れるのかは分かりません。

レーザデバイス事業の方は順調ですが、急激な売上成長は見込めないと考えると、QDレーザへの投資は様子を見た方が良いと思います。

今の段階ではリスクが高いと思っています。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

オプティム-3694-640x360.jpg)