メドレーの株価を予想!今後の将来性は?株価下落でやばいのか?

東証グロース

証券コード:4480

今回はオンライン診療で有名なメドレーを紹介します。

メドレーのオンライン診療システムは、医療機関導入シェアNo.1となっております。

オンライン診療のイメージが強いメドレーですが、実は主力の事業は人材プラットフォーム事業になります。

どのサービスも今後の成長が期待できますので、アフターコロナでも要注目の銘柄だと思います。

※投資は自己判断、自己責任でお願いします。

メドレーの概要

メドレーは、医療ヘルスケア関連のITベンチャー企業になります。

<事業内容>

①人材プラットフォーム事業

・ジョブメドレー・・・・医療ヘルスケ領域における日本最大級の人材採用システム

・メディパスアカデミー介護・・・介護領域におけるオンライン研修事業

②医療プラットフォーム事業

・CLNICS・・・日本最大級のオンライン診療

・MEDLEY・・・患者のための医療情報サービス

・Pharms・・・調剤薬局向けシステム

・MALL・・・病院向け電子カルテ

メドレーは、オンライン診療のイメージが強い会社ですが、実は売上の8割は人材プラットフォーム事業です。

人材プラットフォーム事業の中の「ジョブメドレー」が同社の主力のサービスですね。

ジョブメドレーが好調

ジョブメドレーとは、医療介護従事経験者が運営する就職・復職・転職のための求人サイトです。

このジョブメドレーの運営が好調で、シェアの拡大が続いております。

ジョブメドレーは、求職者に対するヒアリングなどはせず、オンライン上で紹介が完結する点に大きな特徴があり、求職者が採用された時点で年収の数%の成果報酬を受け取る仕組みとなっております。

この成果報酬が、業界平均よりもかなり割安となっていることが、シェアを伸ばしている要因です。

他社の人材紹介は対面で行なっていますが、ジョブメドレーでは、オンラインで完結するため、人件費などのコストが抑えられます。

なので、成果報酬を業界平均より割安にできるわけです。

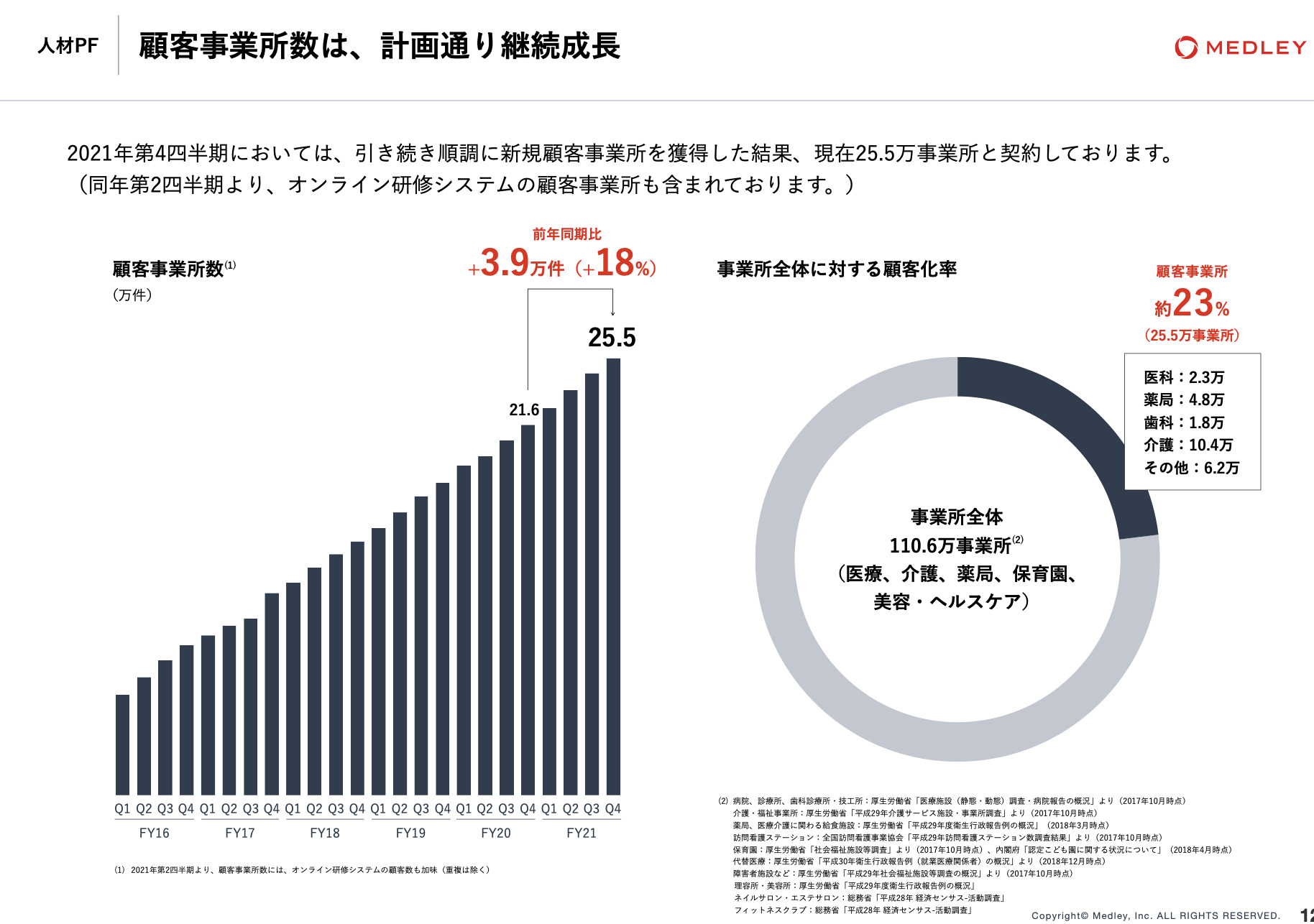

顧客事業所数は拡大中

(出典 メドレー)

上図を見てわかるように、ジョブメドレーなどの人材プラットフォームサービスに契約する事業所数が右肩上がりに増えております。

事業所全体に対する顧客率は23%となっており、まだまだ拡大の余地はありますね。

医療プラットフォーム事業について

メドレーのもう1つの事業である医療プラットフォーム事業も、今後の成長が期待できる事業となっております。

特に日本最大級のオンライン診療システムである「CLINICS」は、コロナの影響もあって、採用する医療機関が増えております。

CLINICSオンライン診療は、予約、事前問診、ビデオチャットでの診察、決済、薬、処方箋の配送をワンストップで完結することができるオンライン診療システムです。

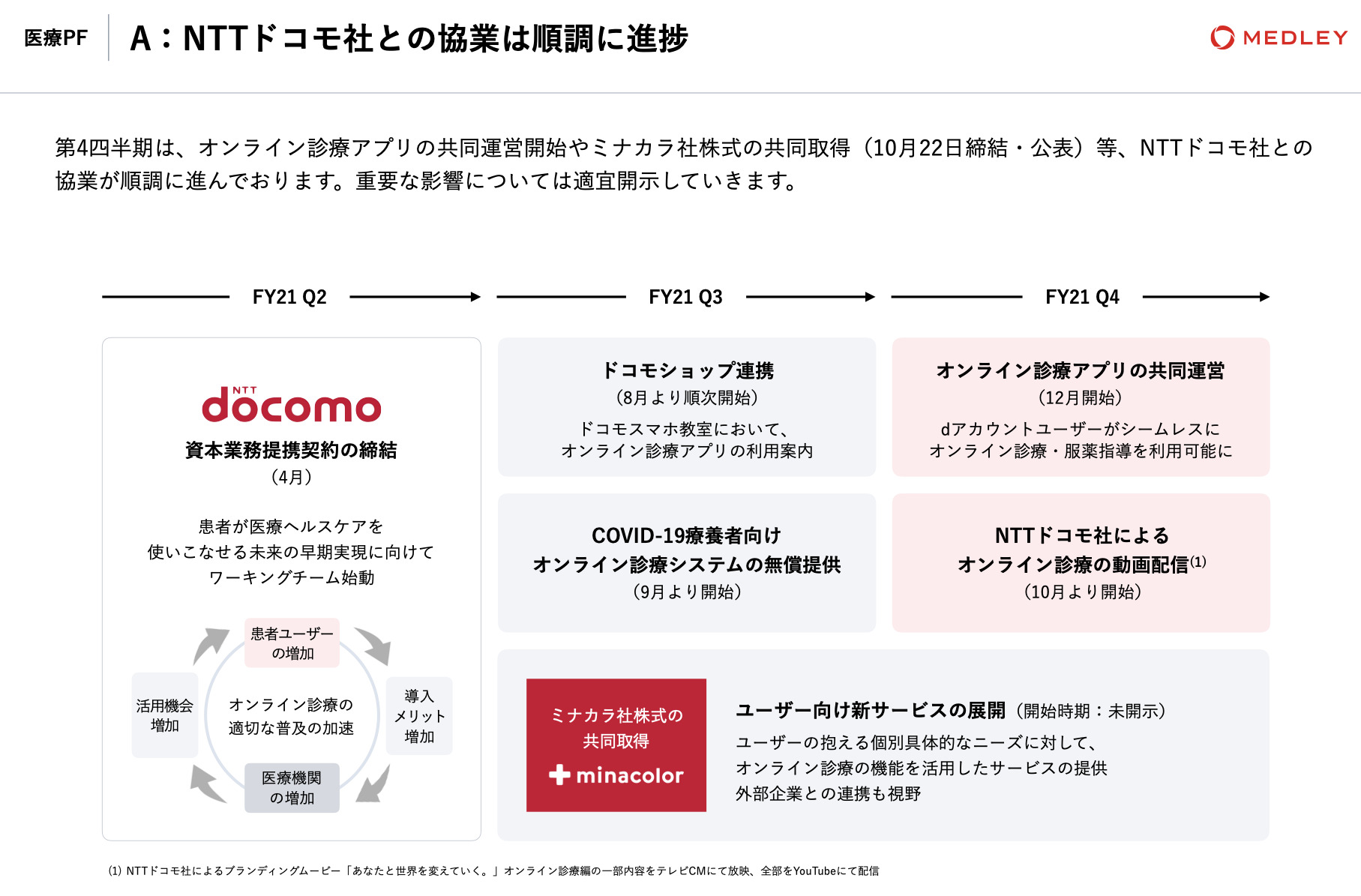

オンライン診療でNTTドコモと協業

オンライン診療に関しての新しい動きとして、あのNTTドコモと協業していくというニュースがありました。

(出典 メドレー)

2021年4月にNTTドコモと資本業務提携をしており、オンライン診療の普及を加速させるために協業していくそうです。

オンライン診療アプリの共同運営やオンライン診療の動画配信を行なったりします。

この先も、ドコモと共同で新しいサービスを展開していくと思います。

業績について

(出典 株探 https://kabutan.jp)

売上、利益共に順調に伸ばしてきていると思います。

求人サイトのジョブメドレーが好調なのと、オンライン診療システム「CLINICS」の導入が拡大していることが業績好調の要因ですね。

2023年に関しては、ドコモとの連携によりどれだけ集客を増やせるかが注目です。

ただ、コロナ明けでは成長の鈍化の可能性がありますので、株価の下落に注意ですね。

財務について

(出典 株探)

自己資本比率が70%近くあるので、財務は問題ないと思います。

ただ、資金が潤沢にあるわけではないので、今後の成長に向けての投資で増資や借入をする可能性はあります。

増資や借入を行なった際は、その資金使途に注目したいですね。

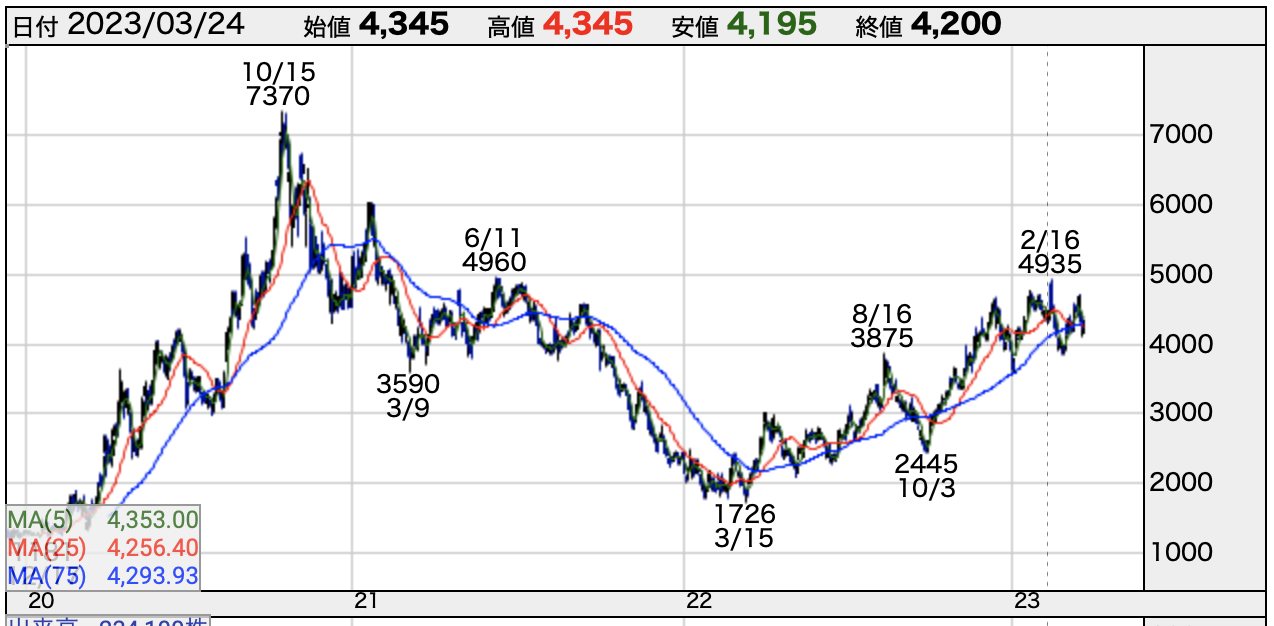

株価チャートについて

上場してからの株価チャート(日足)を出しています。

(出典 株探)

2020年はコロナが発生したことで、オンライン診療が注目を集めたため、メドレーの株価は急上昇しました。

そこから、アメリカの利上げ局面に入り高PER(割高株)であるメドレーは長期にわたって下落しました。

市場全体がグロース株優位の状況でないと、メドレーのような成長株は積極的には買えないですね。

個人的には、株価2,000円以下まで下がってくれれば拾いたい銘柄ですかね。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

<メドレーのまとめ>

・医療系求人サイト「ジョブメドレー」が好調

→顧客数が順調に伸びている

・オンライン診療はドコモと協業することで普及が加速する可能性が高い

→オンライン診療アプリの共同運営など

・全体相場がグロース優位でないと売られやすい

→高PER(割高株)

・増資あるいは借入を行う可能性あり

→今後も先行投資は積極的に行う

・コロナ明けでは成長の鈍化の可能性

→株価の下落に注意

オンライン診療や医療系求人サイトの需要は今後も高いと思われるので、メドレーの業績は順調に推移していくと思っています。

ただ、この先、競争が激化することにより、顧客単価の減少や広告宣伝費などのコスト増加で業績の伸びが鈍化する懸念があります。

また、コロナ明けでオンライン診療の需要が低迷することで、成長が鈍化する可能性がありますので、今後の業績の推移はしっかり見ていきたいですね。

特に売上は成長性を示していますので、売上の伸び率に注目です。

あと、株価については、アメリカの金利の動向とマザーズ指数を注視したいですね。

グロース優位相場になるまでは、手を出してはいけないと思っています。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

オプティム-3694-640x360.jpg)