プレイド(PLAID)の株価を予想!今後の将来性と業績は?やばいのか?

東証グロース

証券コード:4165

今回は、高い売上成長率(売上伸び率)が続けているプレイドを紹介します。

売上の伸び率としては順調ですが、今後において懸念するべき点がいくつかあるので注意が必要な銘柄だと思っています。

2022年9月期のガイダンスでは赤字幅が拡大する予想が出ており、今後の業績の推移を注意深く見ていく必要があると思います。

※投資は自己判断、自己責任でお願いします。

プレイドの特徴

<プレイドの特徴>

・売上高成長率(3年平均)は35%

・2022年9月期のガイダンスは赤字幅が拡大

・全体の売上の9割がサブスクリプションによるもの

・米Googleと戦略提携

・「KARTE Signals」がLINE公式アカウントと連携開始

・NTTドコモの子会社と連携

赤字幅の拡大は気になりますが、短期的なプレイドの業績のポイントは売上高成長率だと思っています。

売上成長が鈍化していないかチェックしていく必要があります。

プレイドの事業内容

プレイドは、Webサイト・アプリの顧客分析プラットフォーム『KARTE』を展開している会社です。

『KARTE』・・・サイトやアプリに来訪している顧客の行動分析をして、CX(顧客体験)の向上・改善するサービス

『KARTE』の主な機能

・「KARTE 」→ユーザーの行動を解析、可視化。顧客理解からパーソナライズまでを一気通貫で実装できるCXプラットフォーム

・「KARTE Datahab」→社内の基幹システムや顧客データなど社内外に点在するデータをKARTEに統合

・「KARTE Blocks」→サイトをブロックごとに更新・評価・改善できる新しい管理システム

・「KARTE RightSupport」→問い合わせ前の顧客の課題をデータから捉え自己解決を促進

・「KARTE Entry Seres」→サイト体験のおまかせ改善

・「KARTE Signals」→顧客の広告に触れる体験向上と広告配信の最適化を両立するインターネット広告向けソリューション

サービスを導入する企業は、上記の機能をうまく組み合わせることで、デジタルマーケティングの課題を解決していきます。

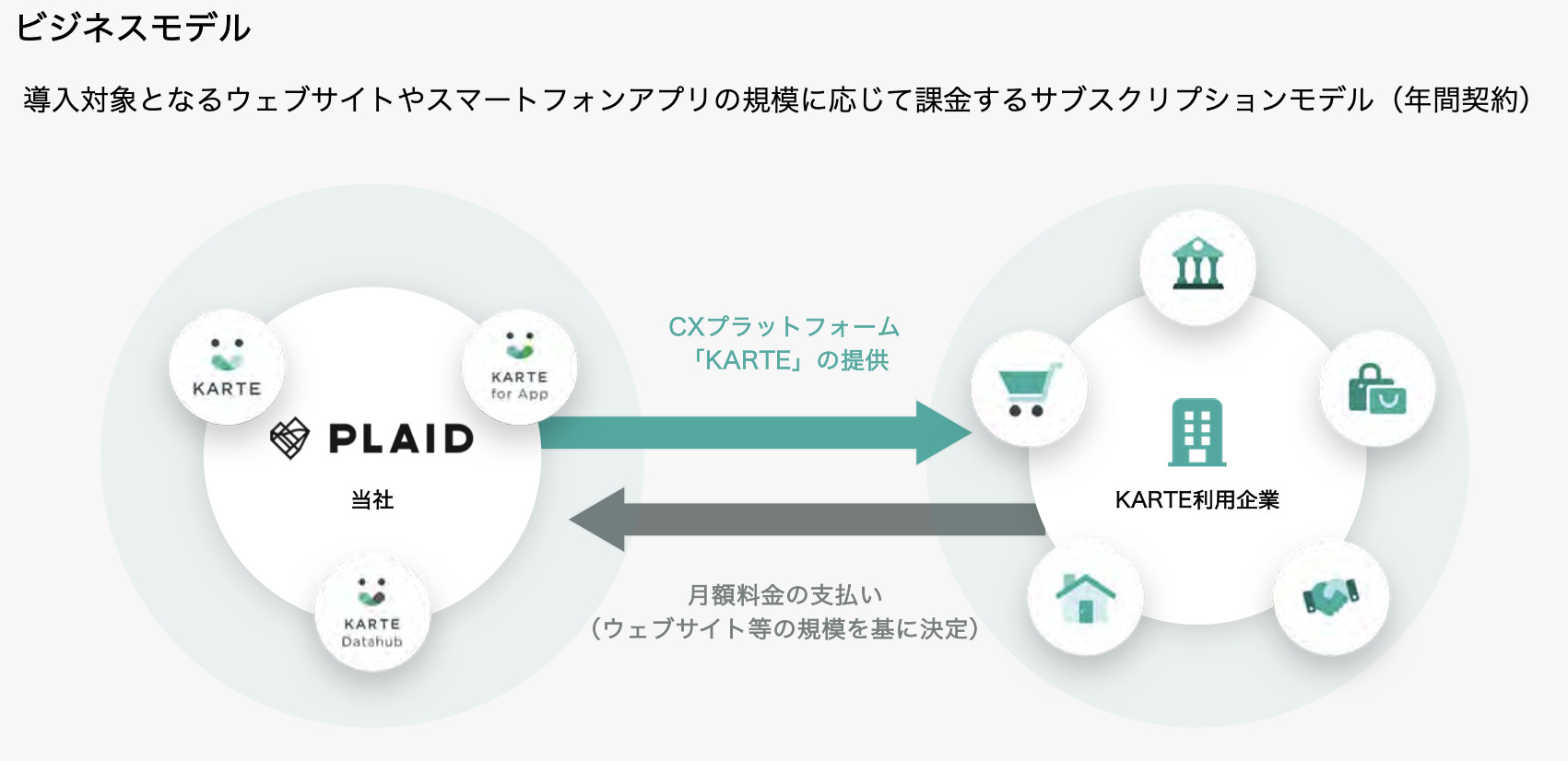

ビジネスモデル

(出典 プレイド)

「KARTE」は年間契約で、月額課金制のサブスクリプションを採用しております。

全体の売上の9割はこのサブスクリプションによるものです。

このサブスクリプションモデルによって、毎月安定した収入が見込めます。

ただし、懸念点もありますので、次で見ていきます。

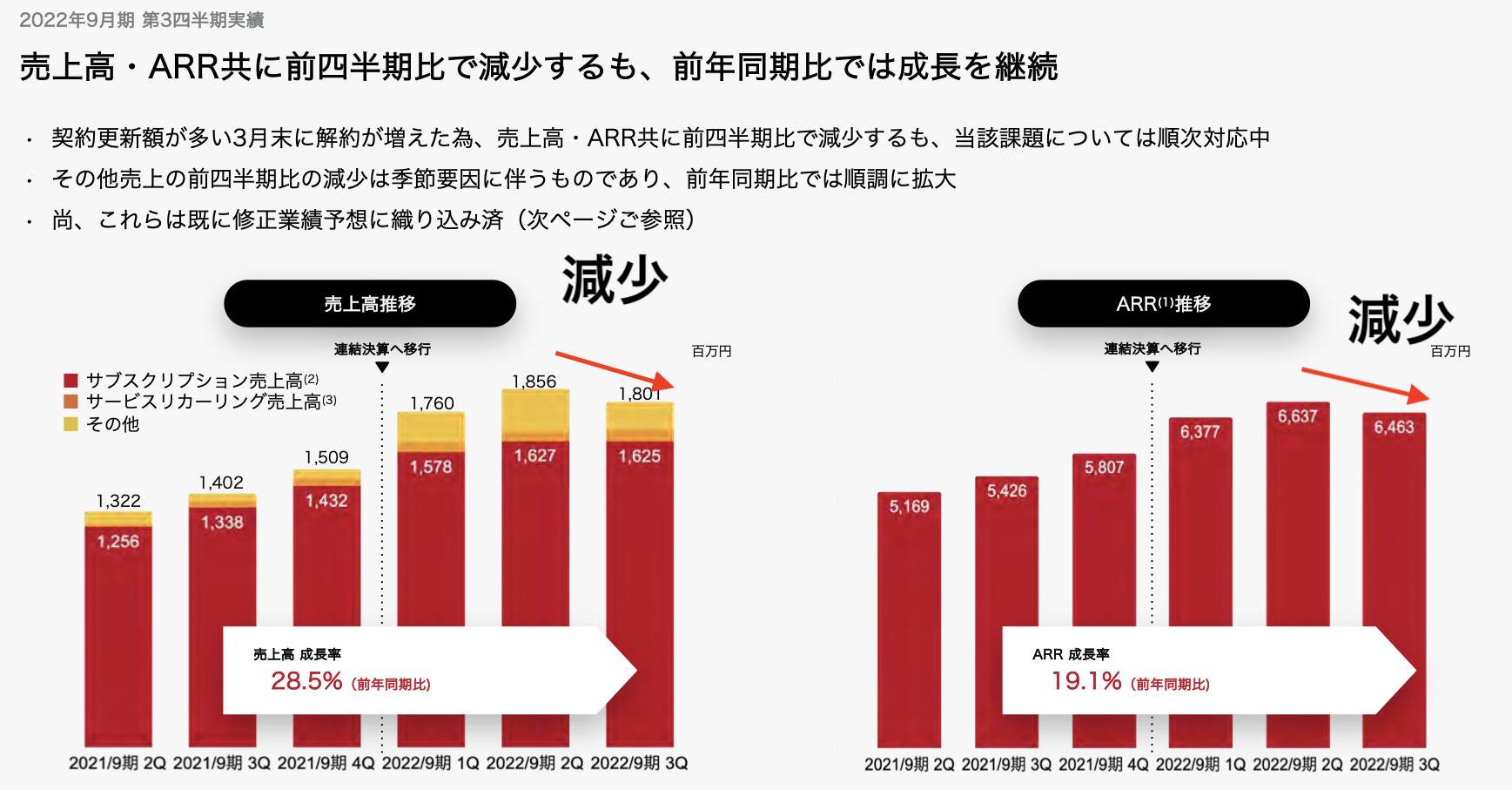

第3四半期で売上が減少

(出典 プレイド)

上記のグラフで、2022年度第3四半期の売上高が前四半期比で減少しているのがわかります。

この売上減少の原因は、契約更新額が多い3月末に解約が増えたためです。

新規契約は伸びていますが、同時に解約する企業もあるということですね。

既存顧客の離脱の理由はわかりませんが、四季報では、サービス導入後の利用促進を担う人材が不足しているとありましたので、これが主な原因のような気がします。

導入企業に対するサポート体制を整えるためには、外部連携や社内育成が急務だと思います。

米Googleが支援

プレイドは、2019年11月に第三者割当増資により米Googleから資金調達しております。

Googleからの出資に加え、KARTEへのGoogle Cloudの機械学習やAI技術の統合において協業していくとしています。

両者が戦略的なパートナーシップになったということですね。

ちなみに、Googleはプレイドの株を3.71%保有しております。(2022年8月時点)

業績について

(出典 株探 https://kabutan.jp)

利益に関しては、赤字が続いている状況ですが、売上は順調に成長している状況です。

同社の長期的な財務モデルでは、いずれ営業利益率を20%〜25%にするとしています。

この目標を達成するためには、売上成長率30%以上を維持していく必要があると思っています。

2022年第3四半期で四半期ベースでの売上の減少があり、このまま成長が鈍化する懸念がありますので、注意が必要です。

財務的には、積極的に買える銘柄ではないですね。

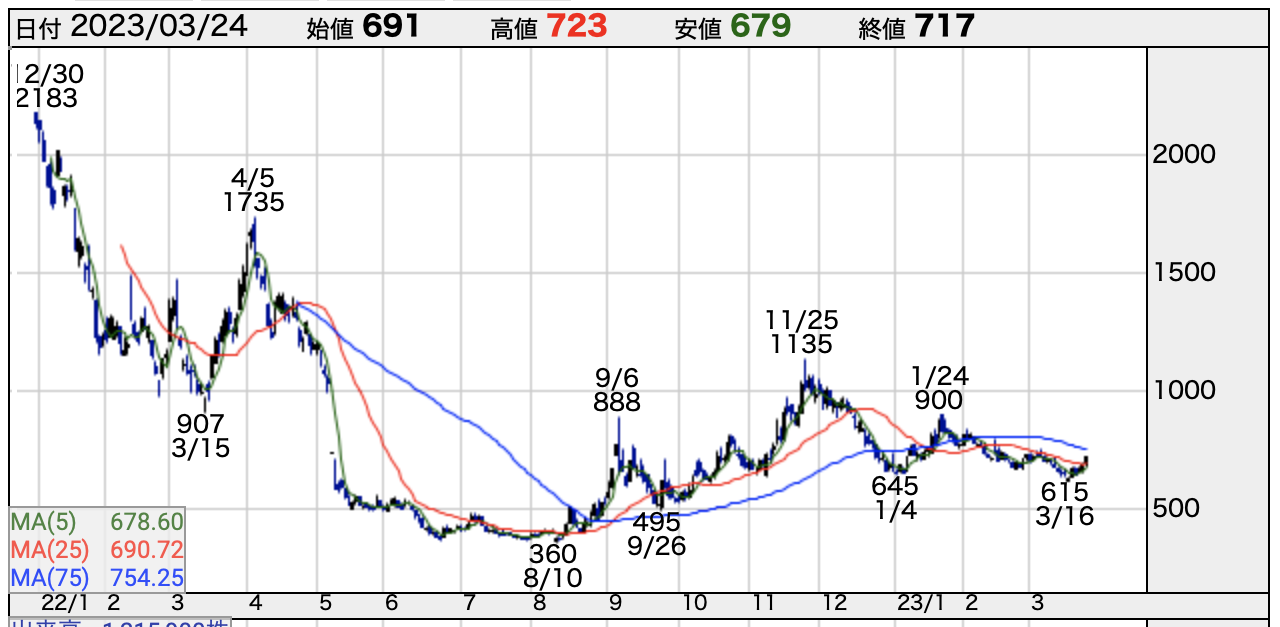

株価チャートについて

上場日:2020年12月

初値:3,190円(公募価格比+1,590円)

上場してからのチャート(日足)を出しています。

(出典 株探)

上場した直後は赤字の会社でありながら市場からは評価が高かった銘柄でしたが、アメリカの金利上昇、利上げ局面もあって、その後の株価は爆下げしております。

株価が1,000円以下になって、値ごろ感で買う個人投資家も多いかと思いますが、財務的には積極的に買いづらい銘柄です。

テクニカル分析の記事はこち↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

・まとめ

株価はピークで5,000円を超えたこともある銘柄ですが、アメリカの金利上昇もあり株価360円まで下げられました。

LINEとの提携やNTTドコモの子会社との提携などで、一時的な爆上げがありましたが、そこから上昇トレンドとはなりづらいと思っています。

やはり業績が重要だと思います。

売上成長率30%以上を継続する必要がありますし、利益に関しても赤字幅が縮小し黒字化の兆しが見えてくるまでは、手が出しにくい銘柄です。

個人的には、2022年9月期の決算と2023年9月期の会社予想を待ちたいです。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

≪GMOクリック証券≫取引に必要なマーケット情報が充実!企業分析ツールや投資情報が無料!

![]()