キャンバスの株価を予想!今後の将来性と業績はどうなのか?

今回はバイオ銘柄であるキャンバスを紹介します。

キャンバスは抗がん剤の研究開発を行なっている会社であり、抗がん剤の臨床試験結果によって株価が大きく動くので注意が必要な銘柄です。

ギャンブル銘柄と言っていいと思います。

積極的に投資するにはリスクが高い銘柄です。

※投資は自己判断、自己責任でお願いします。

キャンバスの特徴

[10秒でわかるキャンバスの特徴]

・抗がん剤に特化した創薬ベンチャー企業

・社長は内科医、医学博士

・従業員は11名でかなりコンパクトな会社

・一番進捗が早い新薬はCBP501

・2027年までにCBP501の上市(発売)が目標

・研究開発の段階なので売上が0円

・不確定要因が多く、事業費用(研究開発費等)の見通しが未定

・ギャンブル銘柄

事業内容

事業内容は抗がん剤の研究開発

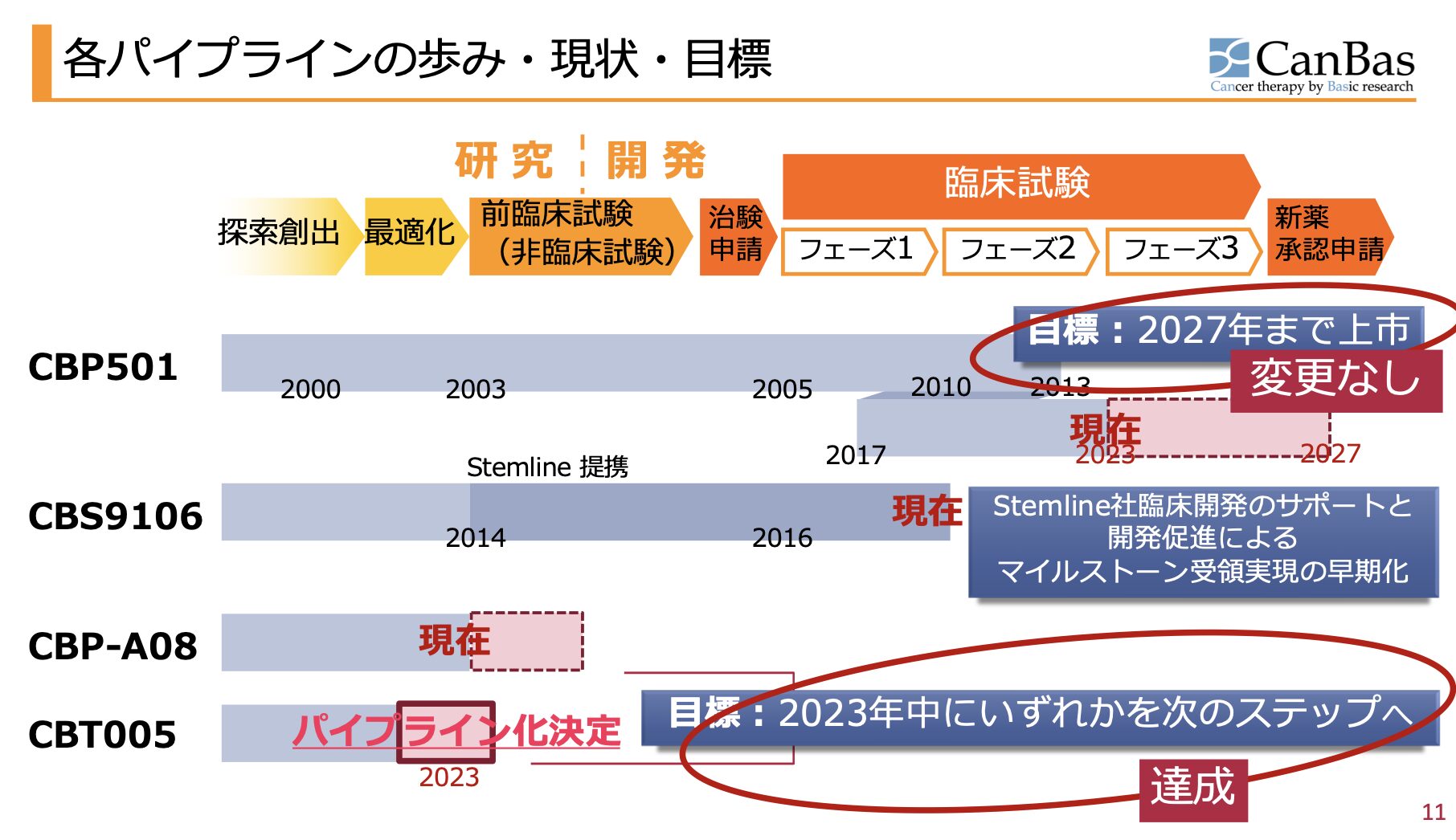

現在キャンバスでは、研究開発中のパイプラインが4つあります。

一番進捗が進んでいるのは、CBP501で2027年までの上市(発売)が目標

(出典:キャンバス)

CBP501の現在の状況は、米国は第2b相試験開始準備、欧州は第3相試験準備という段階です。

2027年までの上市(発売)が目標です。

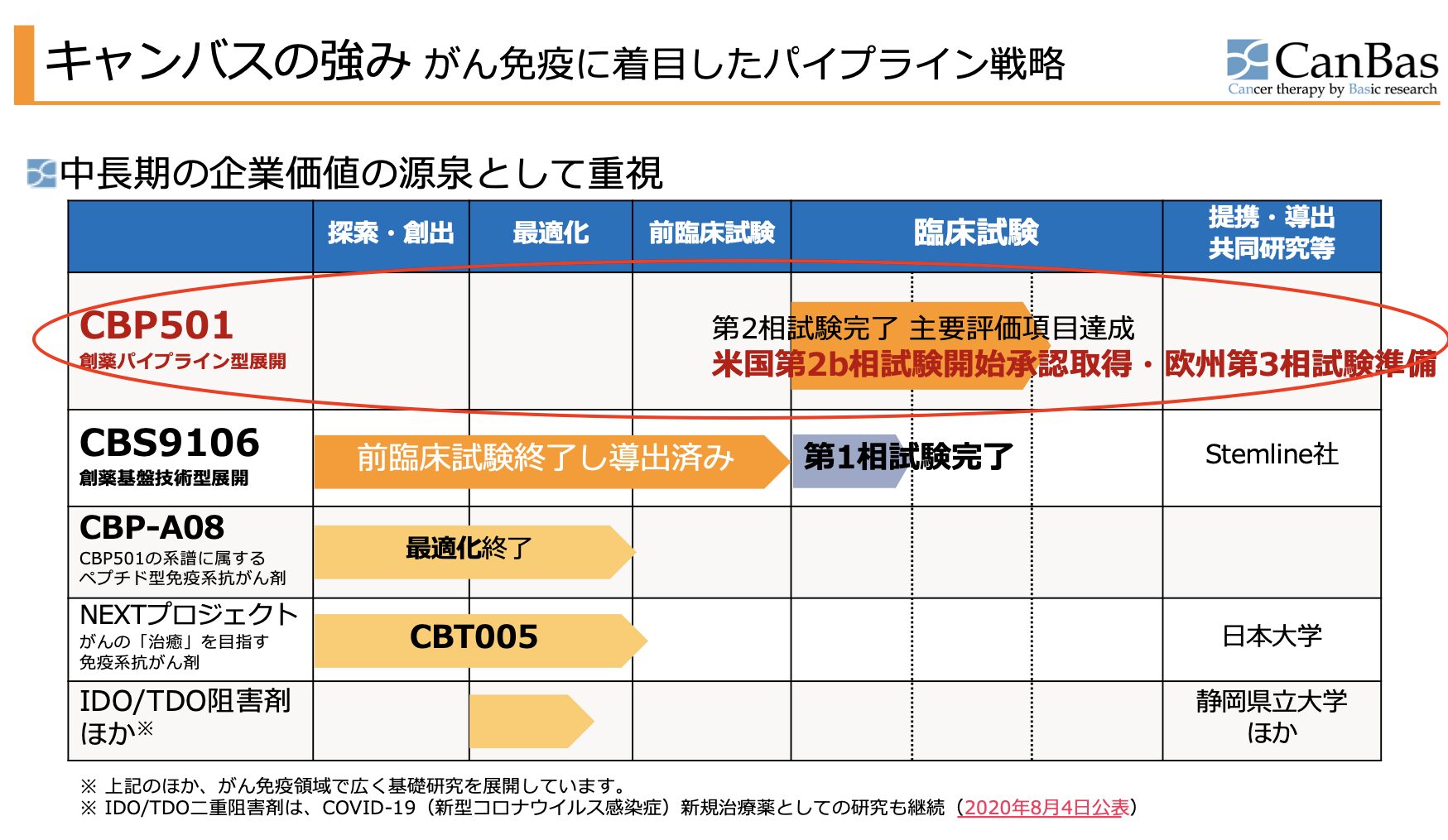

今後のシナリオ

(出典:キャンバス)

当初のシナリオでは米国で2024年に第3相試験開始して2027年に承認上市が目標でありましたが、かなり遅れている状況なので、今後のシナリオの変更を発表しております。

<米国>

2024年 第2b相試験開始 → 2026年 第3相試験開始 → 2029〜2030年に承認・上市目標

<欧州>

2024年 第3相試験開始 → 2027年承認・上市目標 → 米国市場への展開

キャンバスの今後の方針としては

「欧州での第3相試験開始を本線とし、念のため米国も準備を進める」

としています。

臨床試験は不確定要因が多く、試験開始停滞によってシナリオの遅れが今後もあるかもしれません。

第3相試験の費用は55億円〜65億円、運営費は3.5億円もかかります。

想定していたシナリオが遅れることががあれば、さらなる費用がかかり、再度資金調達する必要があります。

そうなった場合は、株価は急落する可能性があるので、株をホールドしている方は覚悟が必要です。

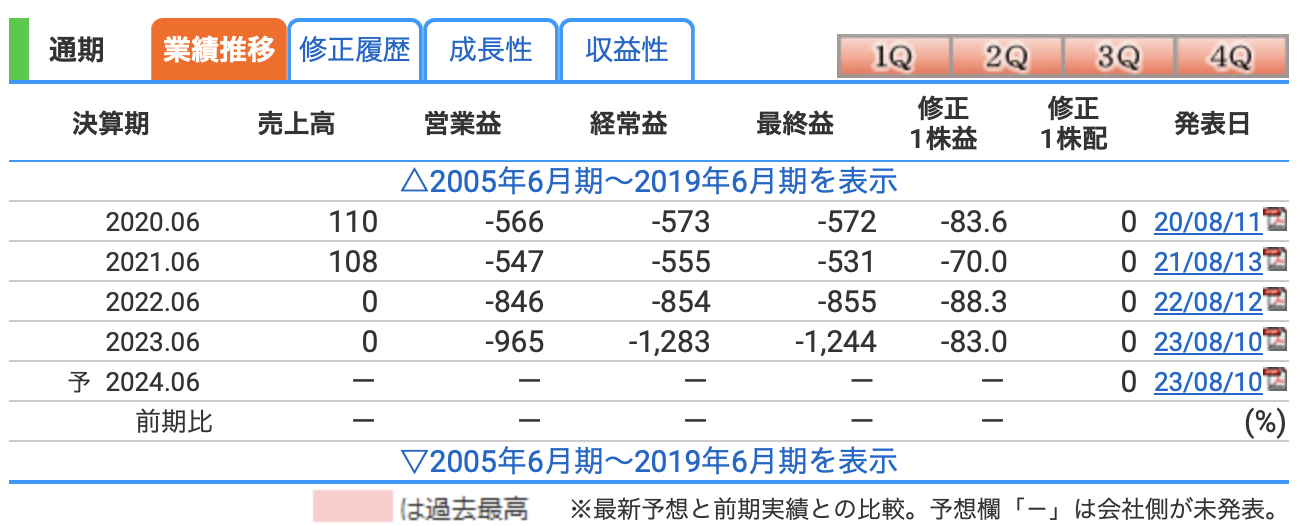

業績について

(出典:株探 https://kabutan.jp)

現在、4つのパイプラインがありますが、まだ研究開発、臨床試験の段階なので売上はありません。

研究開発費、人件費の増大により赤字が拡大傾向にあります。

今後の費用に関しては、不確定要因が多いため、どれくらいかかるのかは不透明です。

研究開発費のための資金は、新株発行により対応しており、当面は大丈夫だと思いますが、中長期的にはどうなるかわかりません。

資金ショートによる破産が一番怖いパターンですね。

これはどの創薬ベンチャー企業も十分可能性があります。

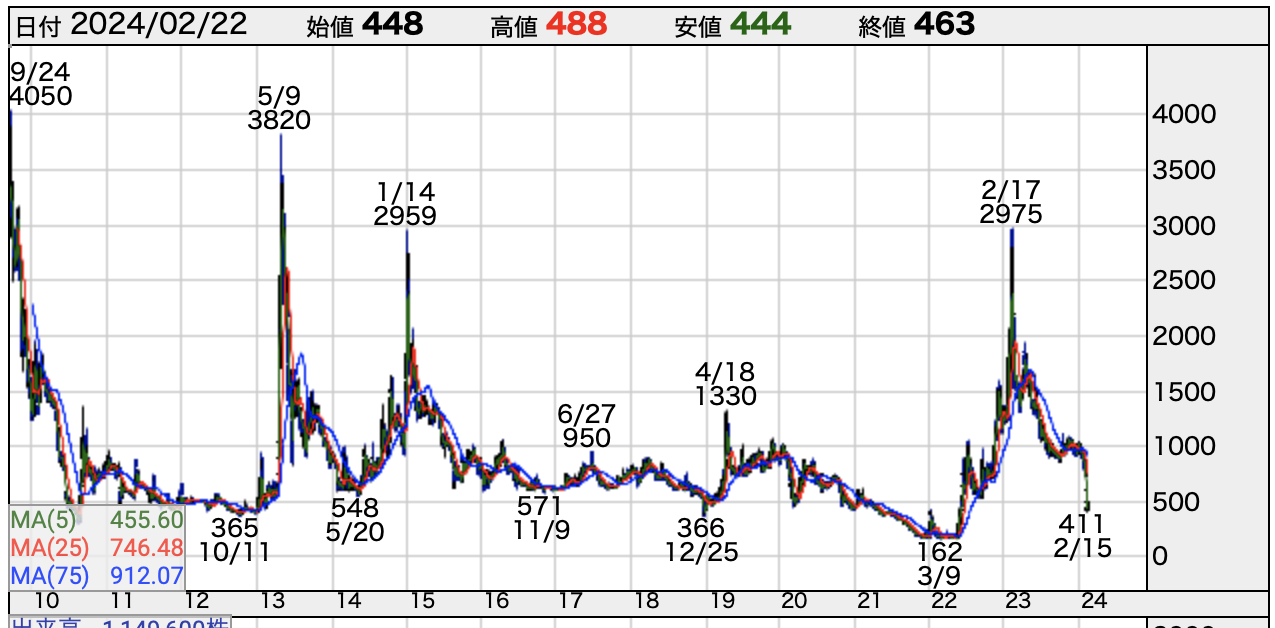

株価チャートについて

(出典:株探)

上場日:2009年9月

初値:3,730円(公開価格2,100円)

上場してからの株価チャートを出しています。

最安値は162円、最高値は4,050円となっております。

バイオ銘柄らしい激しい値動きになっております。

創薬ベンチャーの株価予想は無意味ですね。

まさにギャンブル銘柄!

まとめ

<キャンバスのまとめ>

・社長が医師なのは同社の強みではあるが、従業員が11名は流石に少ないか?

・欧州での第3相試験の進捗に注目

→2027年の上市(発売)目標

・赤字幅は拡大傾向

→研究開発費、人件費の増大

・第3相試験の費用は55億円〜65億円かかるが、停滞するとさらに資金が必要

→資金ショートするかが不安

・ギャンブル銘柄

→株価 最安値は162円、最高値は4,050円

以上。

同じバイオベンチャー企業を2つ記事にしています。

気になる方はこちら↓

ステムセル研究所の株価を分析!今後の将来性は?テンバガー候補か?