ニューラルポケットの株価を分析!株価下落の原因と今後の将来性は?やばい?

東証マザーズ

証券コード:4056

今回は、AIエンジニアリング事業を行なっているニューラルポケットを紹介します。

事業としては将来性があるのですが、会社の計画には疑問点がたくさんあるので株主から批判が集まっています。

会社に対する不信感がすごいですね。

正直言ってあまりオススメできない銘柄ですね。

※投資は自己判断、自己責任でお願いします。

ニューラルポケットの概要

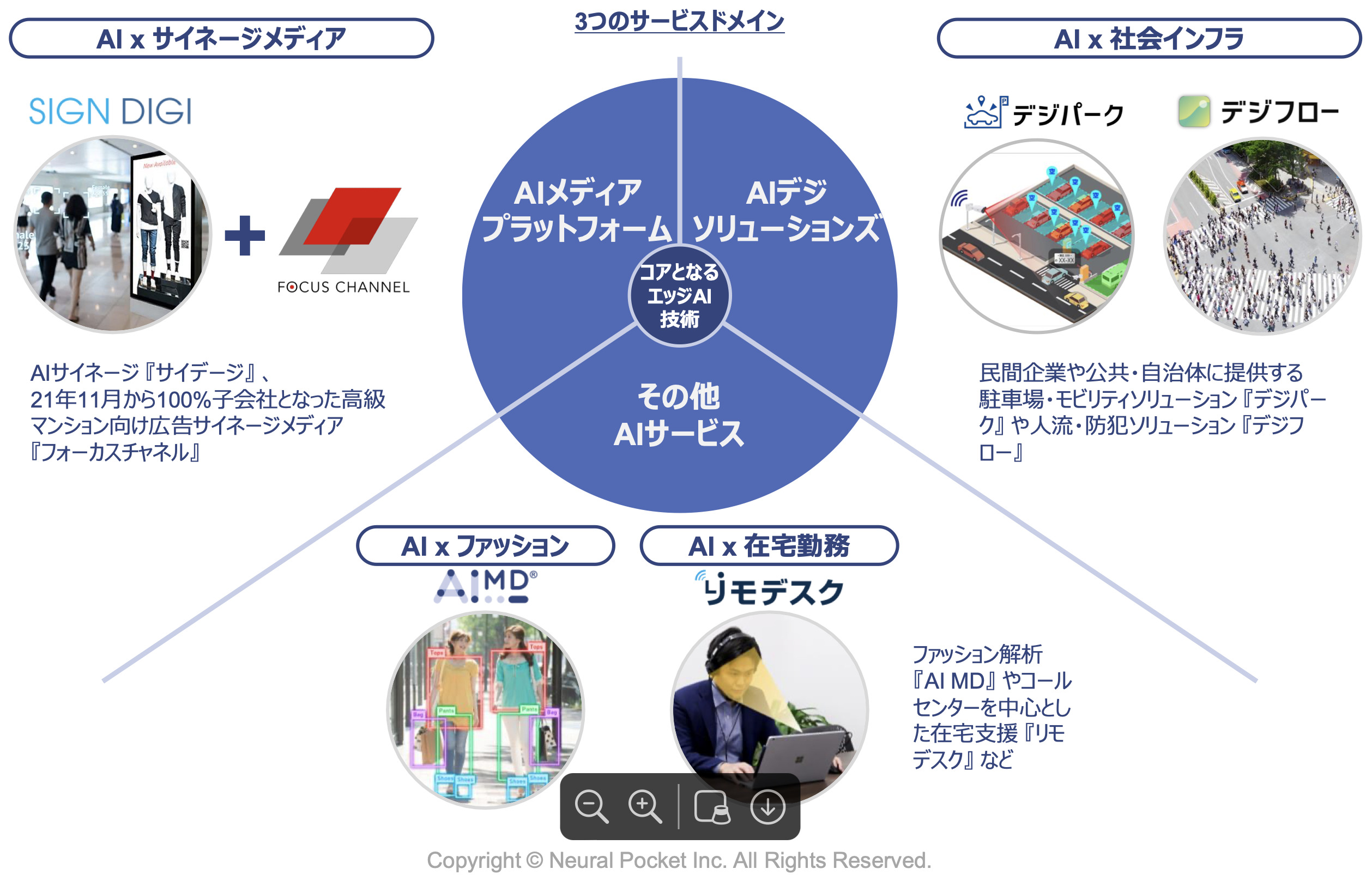

ニューラルポケットは、独自開発のAIアルゴリズムによる画像・動画解析と端末処理(エッジコンピューティング)を行なっている会社です。

具体的なサービスは、「人流・防犯」「駐車場・モビリティ」「3D都市マップ」「サイネージ広告」「在宅勤務支援」などを行なっています。

(出典 ニューラルポケット)

①AIメディアプラットホーム事業

これは、AI解析技術が搭載されたサイネージ端末をマンションや鉄道、商業施設向けに提供するデジタルサイネージ広告サービスになります。

「電子看板」というとわかりやすいですね。

(出典 ニューラルポケット)

(出典 ニューラルポケット)

②AIデジソリューション事業

これは、駐車場や物流倉庫などをAIカメラで可視化しスペース管理をするデジパークと、街にAIカメラを設置し人流を解析して防犯などに役立てるデジフローの2つの事業を行なっています。

(出典 ニューラルポケット)

③その他AIサービス

ここでは、「ファッショントレンド解析」や「在宅勤務支援」を行なっています。

特に「ファッショントレンド解析」は、今後も需要がある分野で、堅調に売上を伸ばしています。

メインの事業になりつつあります。

(出典 ニューラルポケット)

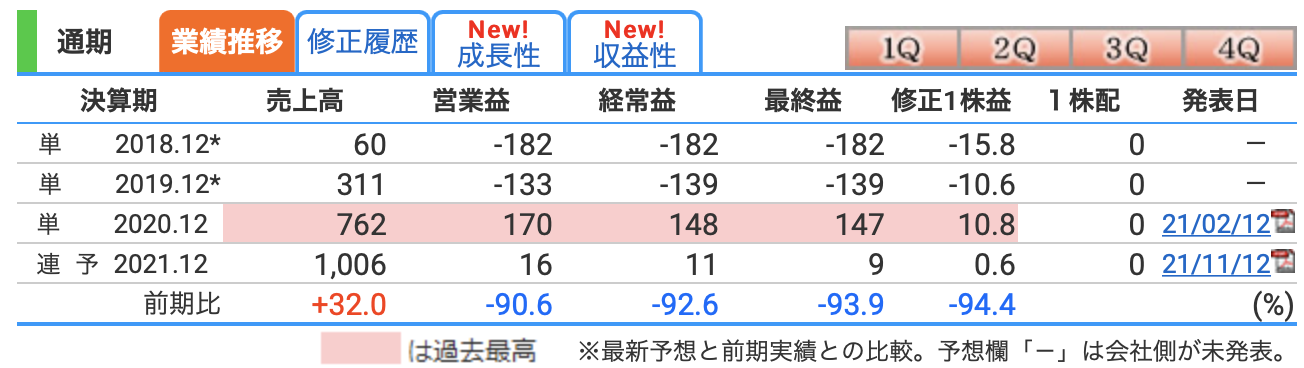

業績について

(出典 株探 https://kabutan.jp)

2020年12月期では、赤字から黒字転換しており、これからの成長が期待されましたが、2021年12月期の予想は冴えないものになりました。

元々は、まぁまぁの数字を発表していたのですが、下方修正されました。

(出典 株探)

成長株がこんなにも下方修正されると株主としては厳しいですね。

なぜ、大幅に利益が減る見込みになったのでしょう?

それは、フィーベース案件の一部見送りが原因だとのことです。

(出典 ニューラルポケット)

フィーベース案件の一部見送りと書いていますが、おそらく失注した可能性が高いのではないかと思っています。

今後は、フィーベースからユニットベースの方に重きをおいて売上を伸ばしていくとのことです。

このビジネス方針の転換により、大幅な減益になったとのことです。

株主としては「両方の売上を伸ばしてよ」って思いたくなります。

ん〜、なんか腑に落ちないですね。

業績の見方についての記事はこちら↓

株探を使って業績を分析する方法(成長株編)簡単にサクっと分析!

増資による資金調達

ニューラルポケットは、MSワラントという方法で資金調達すると発表しました。

MSワラントは、「悪魔の増資」と言われており、株主にはめちゃくちゃ嫌われている増資です。

市場に出回っている株よりも安くてお得に買える権利を発行して、資金を調達する方法なんですが、これは割当先である証券会社(今回はSMBC日興証券)にとってメリットだらけである一方、株主には全くメリットがないどころか株価が急落することが多いので、デメリットが半端ないですね。

ニューラルポケットは、かなり株主から嫌気されるやり方で資金調達をして、何をやるのでしょうか?

資金調達するお金の資金使途を発表しています。

(出典 ニューラルポケット)

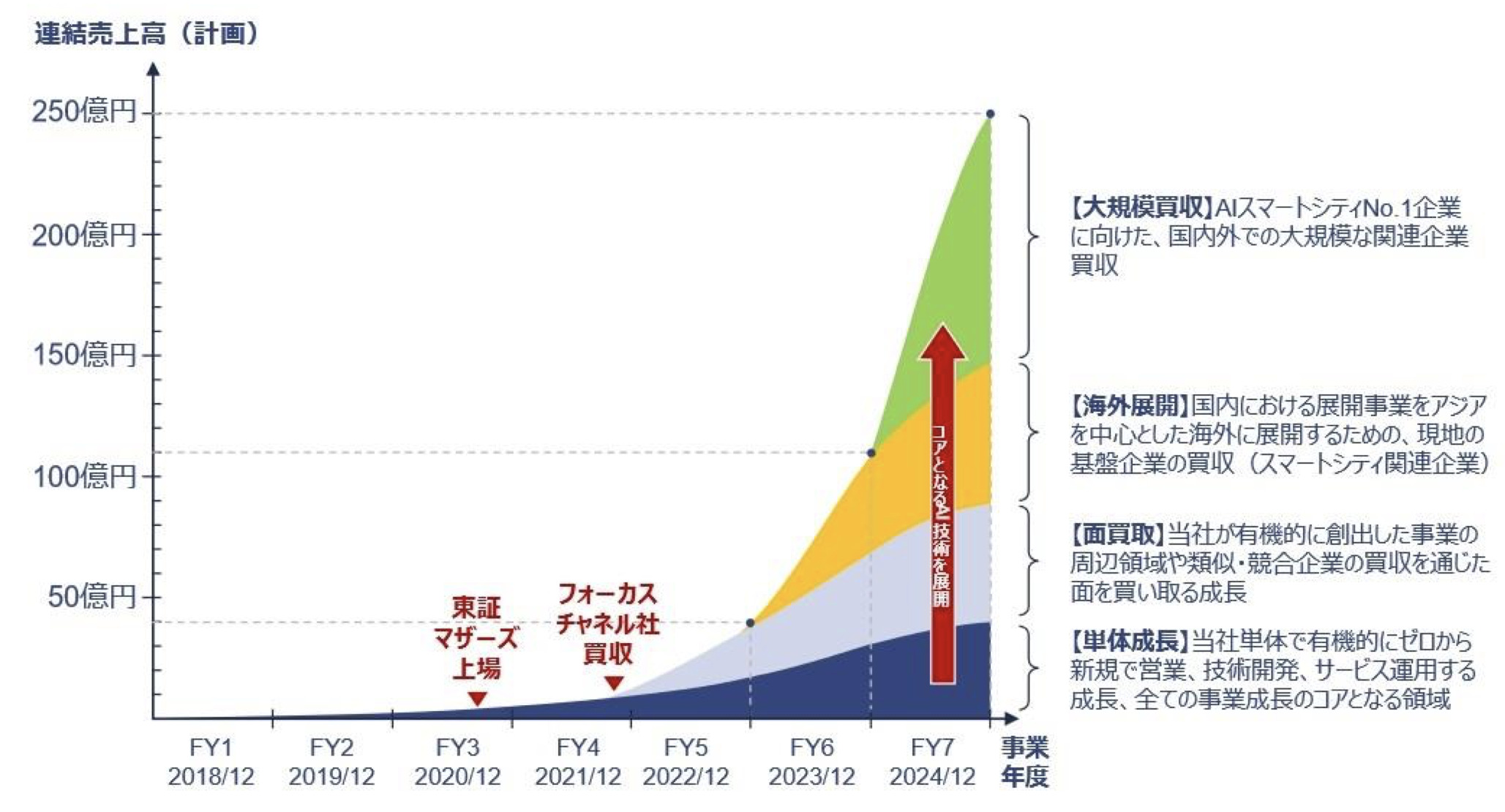

ここでわかることは、資金調達したお金の大部分をM&A資金に使いますよってことですね。

これからはM&Aを積極的に行なっていきますとのことです。

(出典 ニューラルポケット)

M&Aによって2024年12月期には売上高250億円を目指す計画を出しています。

2022年の50億円から考えて5倍ですよ。

アンビリーバブルですよ!

本当に達成できるのか疑問ですね。

ここで重要なのが、具体的な買収の話がいくつかあるのかという点ですね。

会社側の説明では、買収候補はたくさんありますが、具体的な話があるわけではないとのことです。

Why?

具体的なM&Aの話がないのに、先に「悪魔の増資」をやって資金調達するってどういうことって思っちゃいました。

おそらく株主の方も激オコですよね。

あと、増資したお金でオフィスの引っ越しをしちゃいますっていうのもいかがなものかと。

引っ越しは、ご自分のお金でしてくださいとツッコミたくなります。

ん〜、かなり不信感が募りましたね。

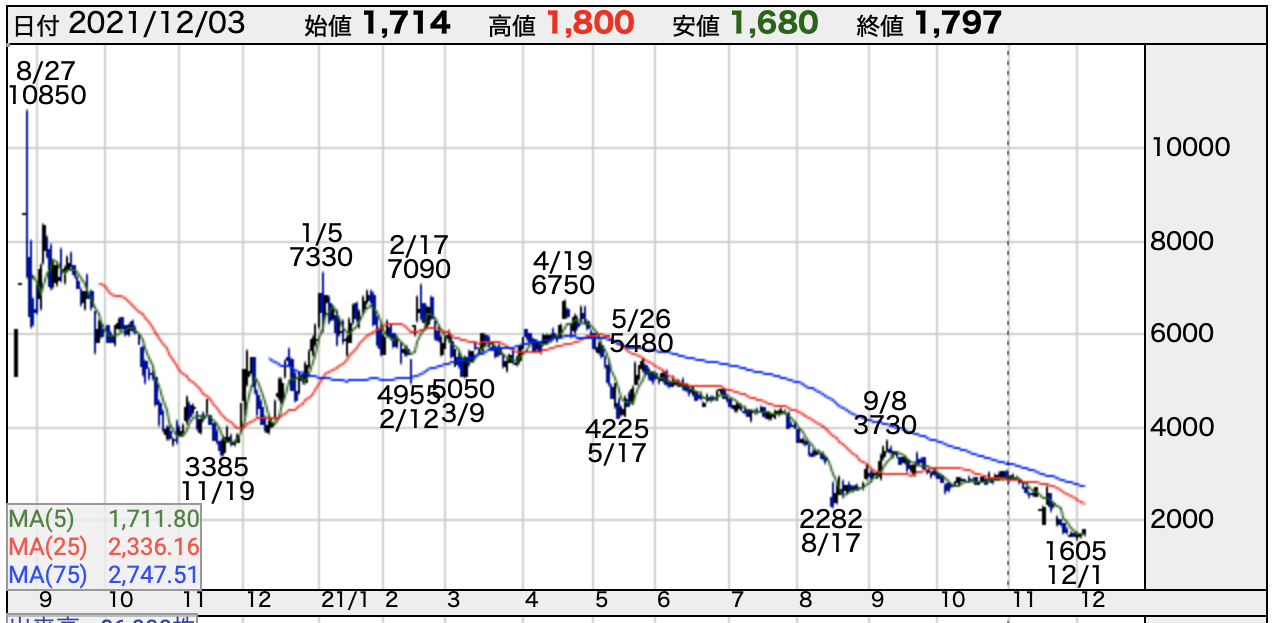

株価チャートについて

上場してからの株価チャートを出しています。

AI関連銘柄として注目されて、高い株価をなんとか維持していたんですが、2021年4月あたりから下降トレンドですね。

どこまで下落するかわかんないですね。

手を出すのは危険かなぁと思っています。

注目は、会社の計画にあったM&Aによって売上が急増していくのかという点ですね。

そして、買収によるシナジー効果によって利益をどれくらい伸ばしていけるのか?

そこの道筋がはっきりとしなければ、投資先としてはリスクが高いと思っています。

今は、かなり不信感がありますね。

ただ、事業自体は成長分野であり、これからも需要があると思いますので、単体での成長を期待しています。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓