ローツェの株価を予想!今後の将来性は?株価下落でやばいのか?

東証1部

証券コード:6323

今回は、半導体関連装置の売上が絶好調なローツェを紹介します。

旺盛な半導体需要によりローツェの業績も急加速している状況で、しばらくこの活況は続くと思われます。

半導体関連銘柄としては割安感がありますので、株価の動向には注目したいですね。

※投資は自己判断、自己責任でお願いします。

ローツェの概要

ローツェは主にウエハ搬送装置を製造している会社です。

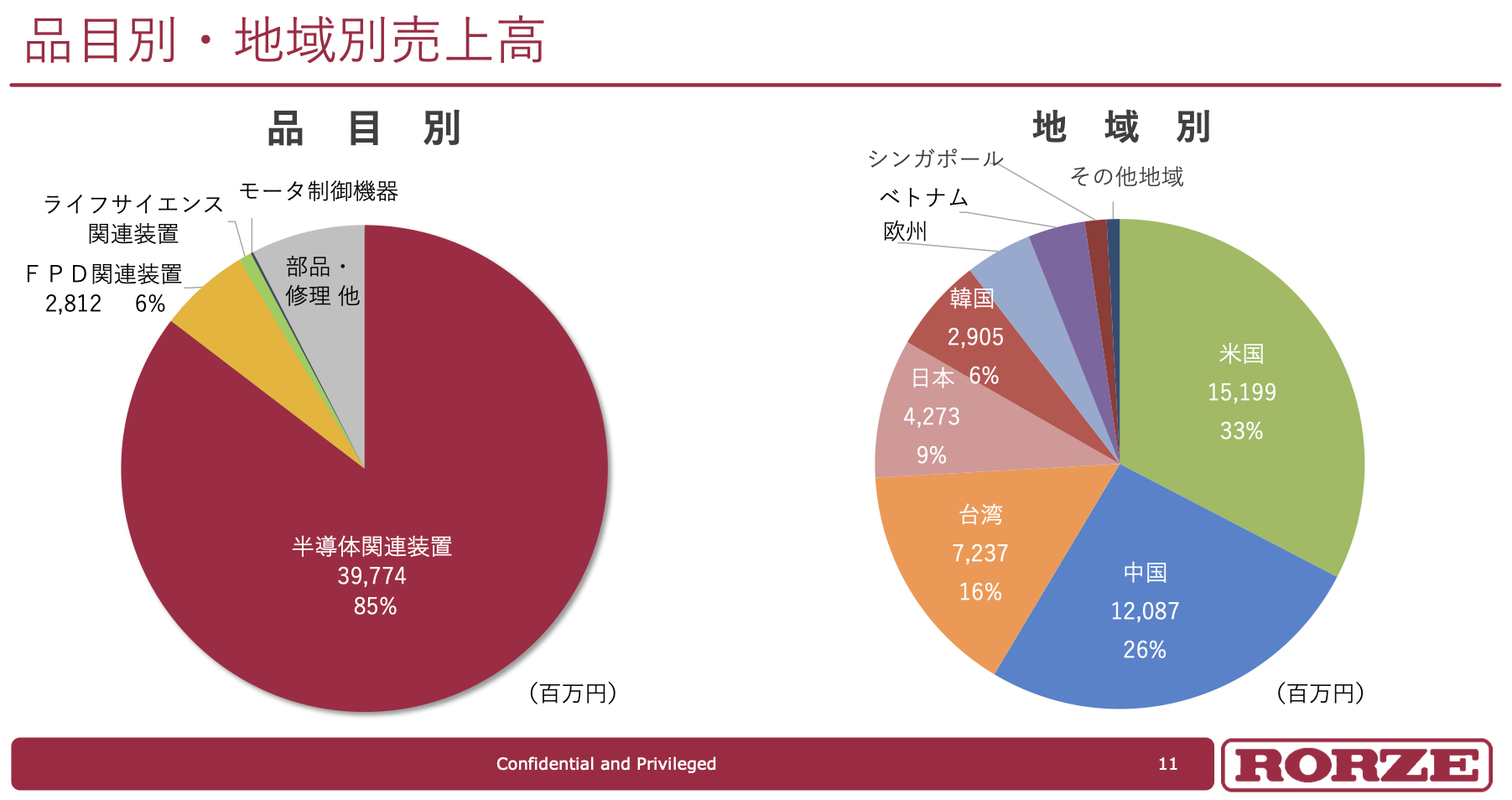

<事業内容>

【半導体関連装置】(売上の85%)

→ウエハを搬送する装置を製造

【FPD関連装置】

→液晶や有機ELのガラス基板を搬送、切断する装置を製造

【ライフサイエンス】

→培養装置の製造

<売上構成比>

(出典 ローツェ)

売上の85%は半導体関連装置となっております。

ローツェは海外比率が80%以上と非常に高く、主に米国、中国、台湾に販売しております。

<主な顧客>

アプライドマテリアルズ(米国)

サムスンディスプレイ(韓国)

TSMC(台湾)

かなり大口の顧客を持っていることもローツェの強みですね。

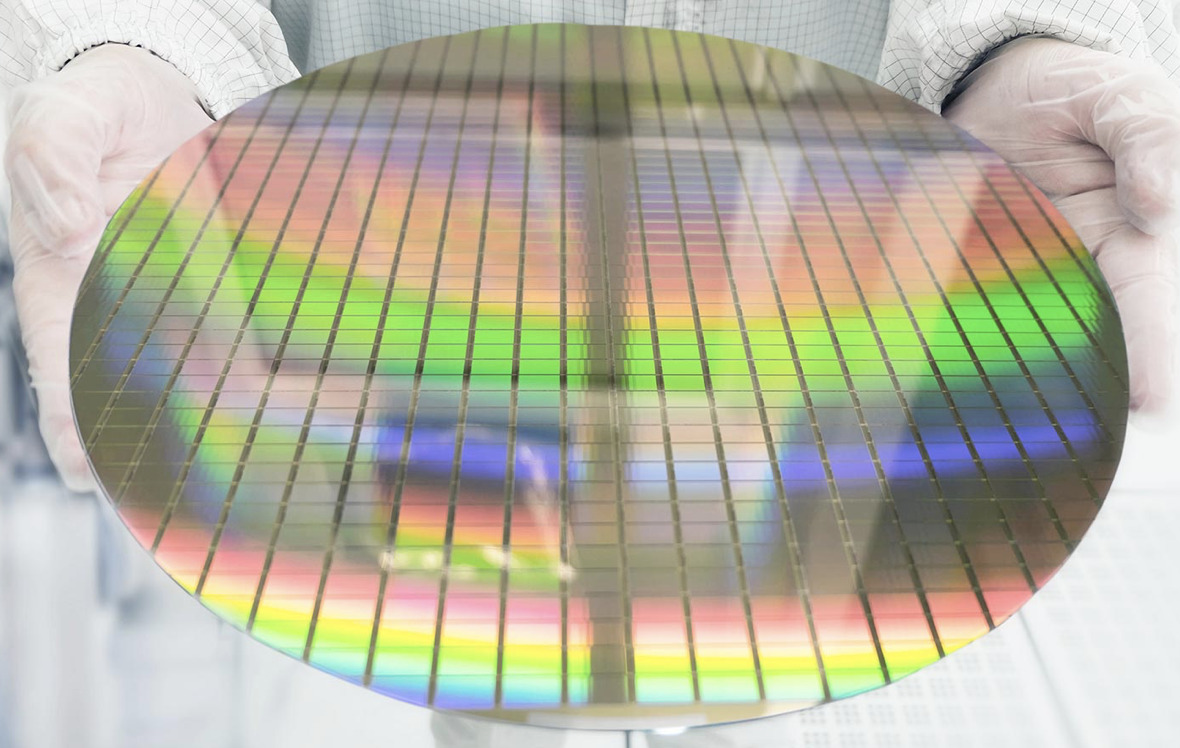

ウエハ搬送装置ってなに?

ウエハとは半導体素子製造の材料です。

こんなの

↓

ローツェは、このウエハを装置から取り出したり、向きを変えたり、次の工程に搬送したりする装置を作っている会社になります。

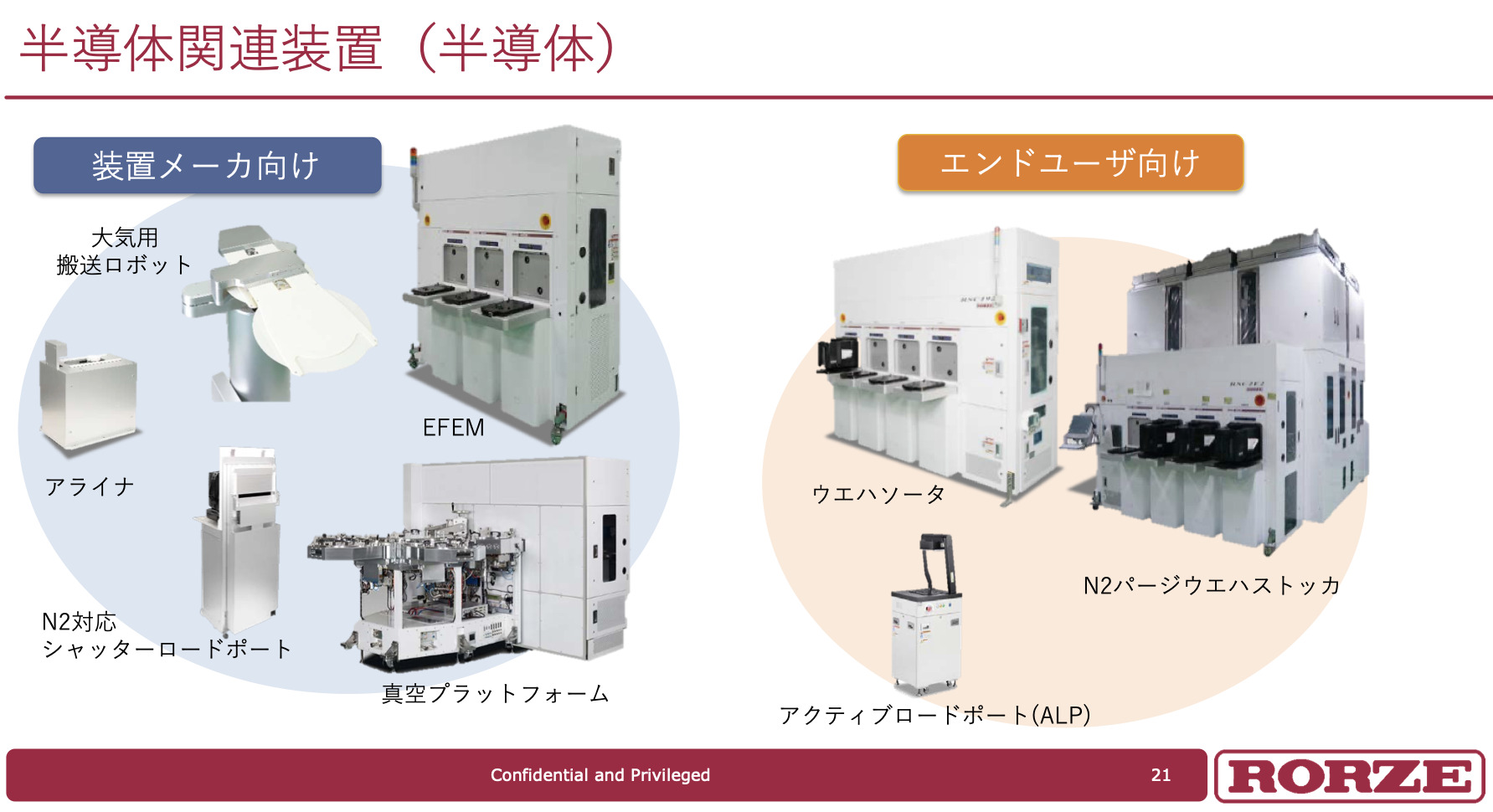

実際の装置がこちら↓

(出典 ローツェ)

1家に1台は欲しい装置ですね(笑)

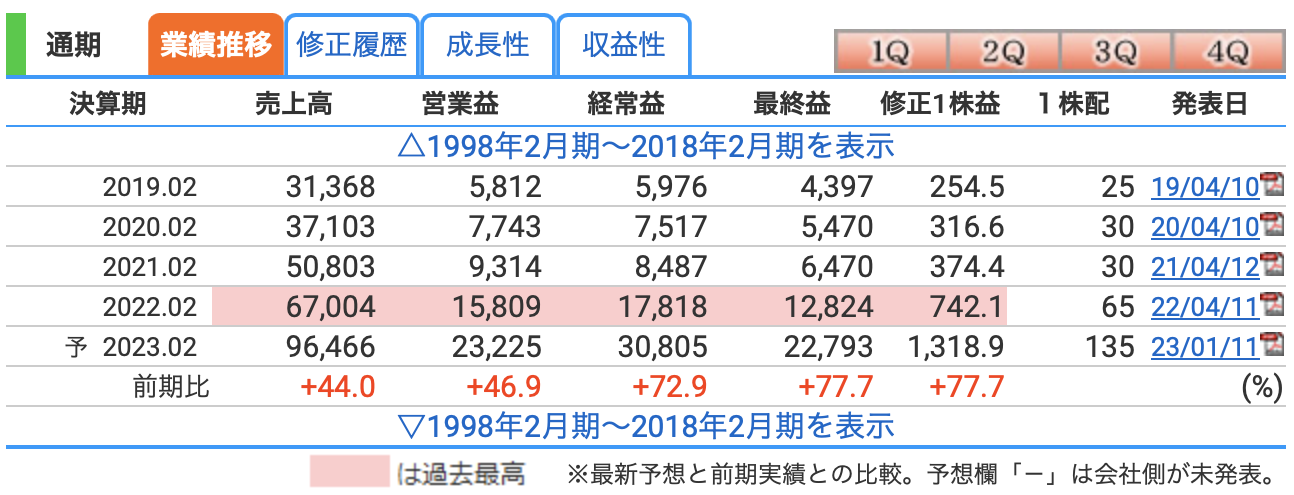

業績について

(出典 株探 https://kabutan.jp)

業績は、売上、利益ともに右肩上がりです。

特に2020年からの伸びがすごいですね。

旺盛な半導体需要により、ローツェの業績も加速している状況です。

2023年では半導体不足の影響はあるとは思いますが、高水準の受注は続いていくと思っています。

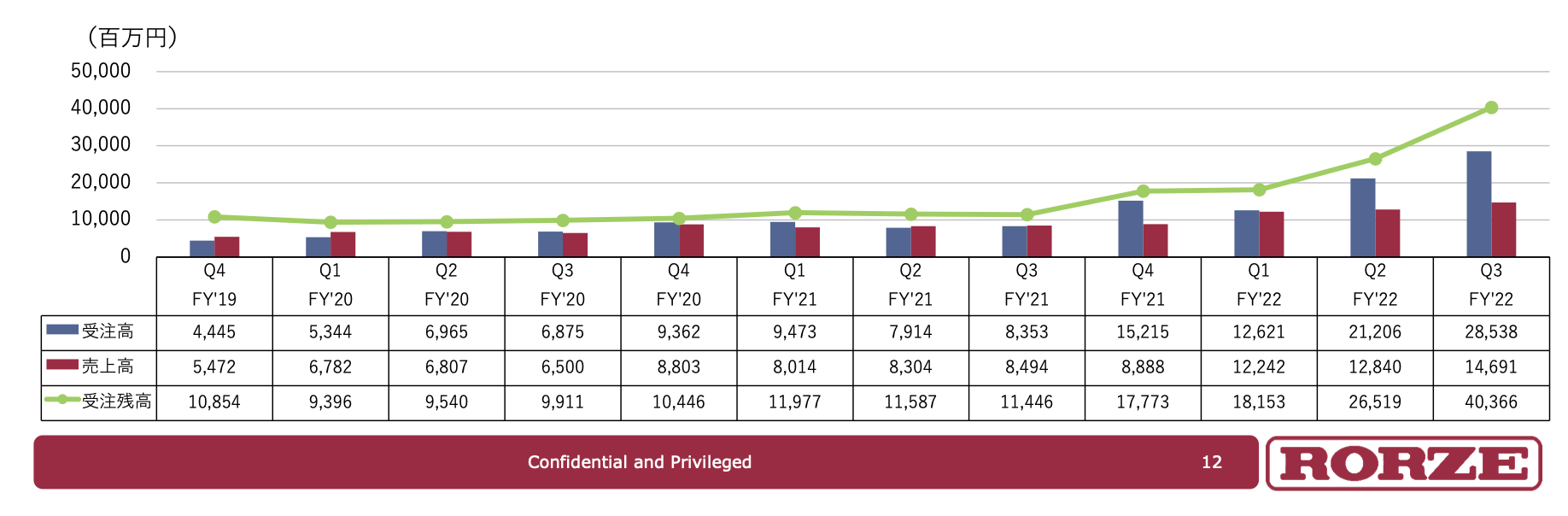

<半導体関連装置の受注高・受注残の推移>

(出典 ローツェ)

米国、、中国の製造装置メーカーからの受注が増えていることもあって、2022年2月期の受注高は過去最高を大幅に更新しております。

受注残(緑の折れ線グラフ)もかなり伸長していますので、2023年2月期の業績も期待できそうです。

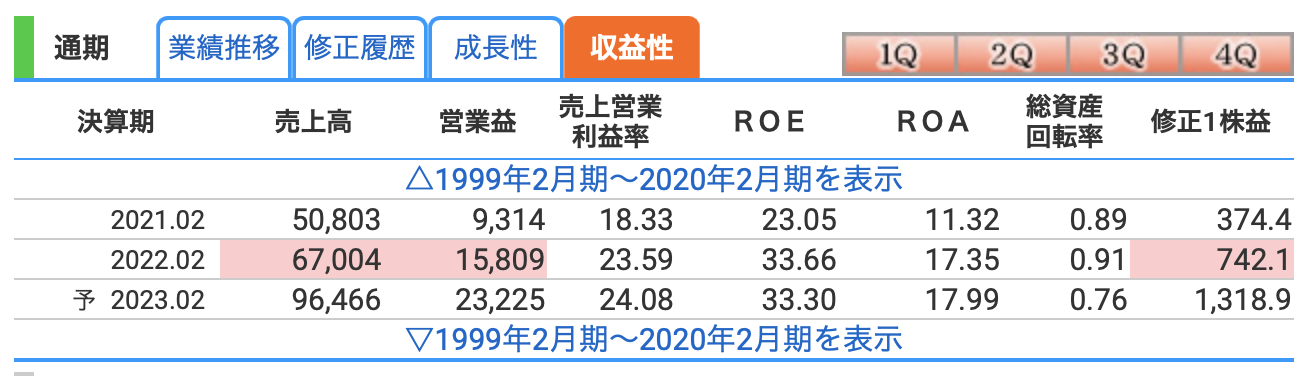

収益性が高い!

ローツェの業績の特徴として、めちゃくちゃ収益性が高いことが挙げられます。

(出典 株探)

営業利益率は23%とかなり高い数字です。

そして、ROEは33%、ROAは17%とこれまた高い数値ですね。

どの指標も高い数値ということは、めちゃくちゃ稼ぎまくっているということです。

一般的に、ROEは10%以上、ROAは5%以上あれば優秀とされていますので、ローツェはこの数値を大幅に超えております。

ROE・ROAとは?

✴️ ROEとは、自己資本利益率の意味であり、株主から集めた資金を使ってどれだけ効率的に稼ぎましたかという指標になります

ROE(%)=当期純利益 ÷ 自己資本 × 100

✴️ ROAとは、総資産利益率といい、総資産からどれだけ利益を生み出したかを示す指標です。

ROA(%)=当期純利益 ÷ 総資産 × 100

財務について

(出典 株探)

自己資本比率が50%以上ありますので、問題ないですね。

剰余金も総資産の1/3以上ありますので、資金力に余裕があると思います。

財務面は問題ナッシングです(笑)

株価チャートについて

2019年からの株価チャート(日足)を出しています。

(出典 株探)

2020年のコロナショックから右肩上がりに上昇しています。

これは、業績好調なのと、金融緩和の追い風があったことも強い株価の上昇につながったと思います。

2023年3月期の業績も引き続き好調を維持すると思いますので、株価も上方向で考えても良いと思いますが、アメリカの利上げがありますので注意が必要ですね。

アメリカのSOX指数や他の半導体銘柄の動向を見ながらのトレードになりそうですね。

半導体銘柄に資金が集まってきていることを確認してから、株を買うことを検討した方が良いと思います。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

【ローツェの特徴のまとめ】

・半導体関連装置(ウエハ搬送装置)の売上が絶好調

→受注高、受注残が高水準

・海外比率が高い

→米国、中国の製造装置メーカーからの受注が増えている

・大口の顧客を持っている

→アプライドM、サムスン、TSMCなど

・収益性がめちゃくちゃ高い

→ROE20%以上

・財務面も問題なし

→自己資本比率50%以上

とりあえず、2023年3月期までは好調を維持しそうです。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

-6721-640x360.jpg)