宇部興産の株価を分析!今後の将来性と強み&配当について考える

今回紹介するのは、宇部興産(株)[4208]です。

化学、建築資材、機械を中心とした会社で、ナイロン原料では世界的に大手ですね。

今後の業績が楽しみ+高配当銘柄ということで、今回取り上げてみました。

コロナからの業績回復に期待しています。

※投資は自己判断、自己責任でお願いします。

事業内容

宇部興産は大手総合化学メーカーではありますが、事業は多岐に渡っています。

⑴化学カンパニー

カプロラクタム(ナイロンの原料)、ナイロン樹脂、合成ゴム、リチウムイオン電池材料、ファインケミカルなど

売上高 2,860億円

営業利益 145億円

売上シェア 43%

⑵建築資材カンパニー

セメント、防水材、石灰石、生コンなど

売上高 3,030億円

営業利益 145億円

売上シェア 45%

⑶機械カンパニー

プラスチックや金属の成形機械、産業機械、橋梁など

売上高 907億円

営業利益 49億円

売上シェア 14%

売上的に見て、「化学」と「建築資材」の2事業が同社の柱ですね。

そして、宇部興産を分析する上で最も注意するべき点が、同社は自動車関連銘柄だということです。

トヨタなどの自動車メーカーや部品メーカーに、多くの自動車部品や部品原料を供給しています。

なので、同社の今後の業績を予想する場合は、自動車の売れ行きをチェックする必要があります!

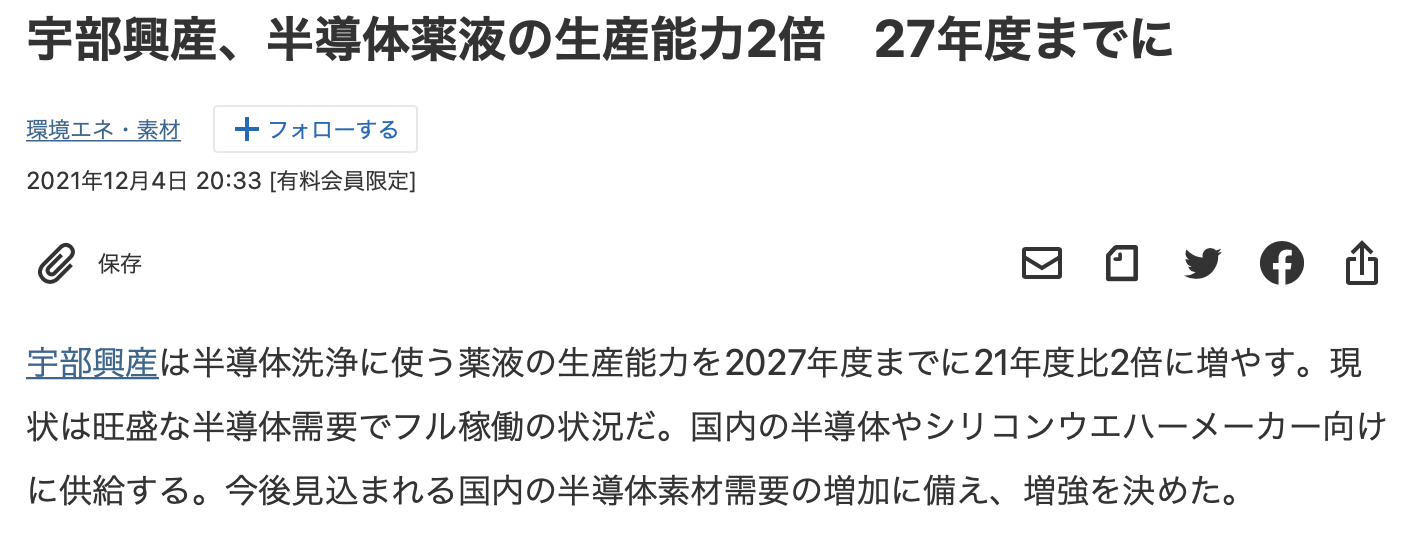

半導体需要も追い風

(出典 日本経済新聞)

宇部興産は、半導体シリコンウエハーの洗浄に使われる薬液の生産能力を2027年度までに2倍にすると発表!

現状は旺盛な半導体需要で工場はフル稼働の状況です。

さらなる需要拡大に備えるために今回、設備投資を行うようです。

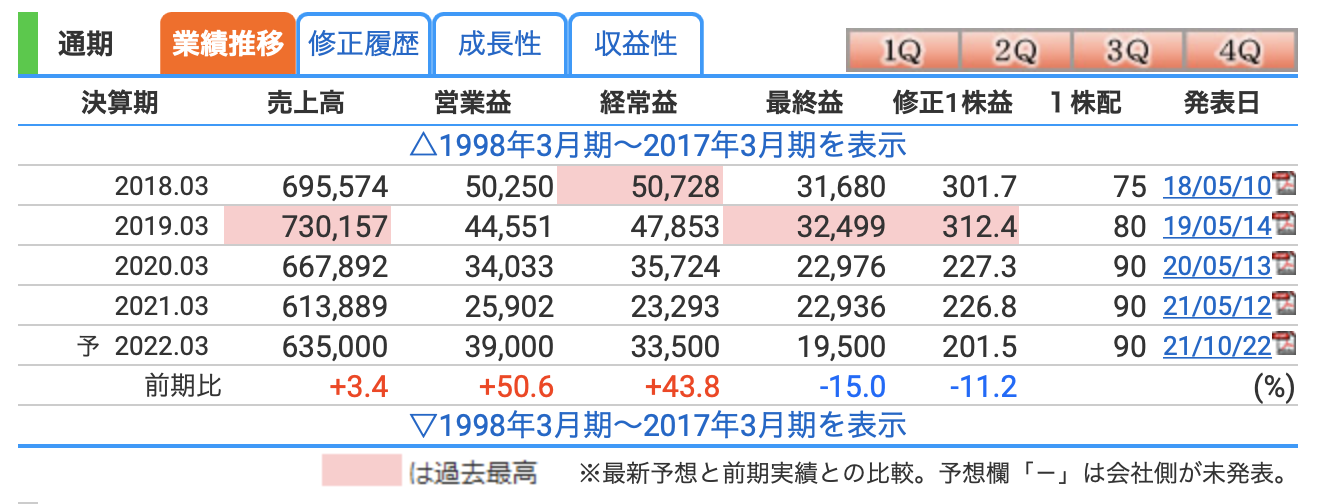

業績について

<出典 株探 https://kabutan.jp>

売上は60億から70億の範囲で推移しており比較的安定していると思います。

これからは自動車の販売が急回復しているので同社の業績も上がっていくと思っています。

ただ、世界的半導体不足で、各自動車メーカーが相次いで減産を発表しているので、同社の業績にも影響してくると思われますので、要注意ですね。

業績の見方についての記事はこちら↓

株探を使って業績を分析する方法(成長株編)簡単にサクっと分析!

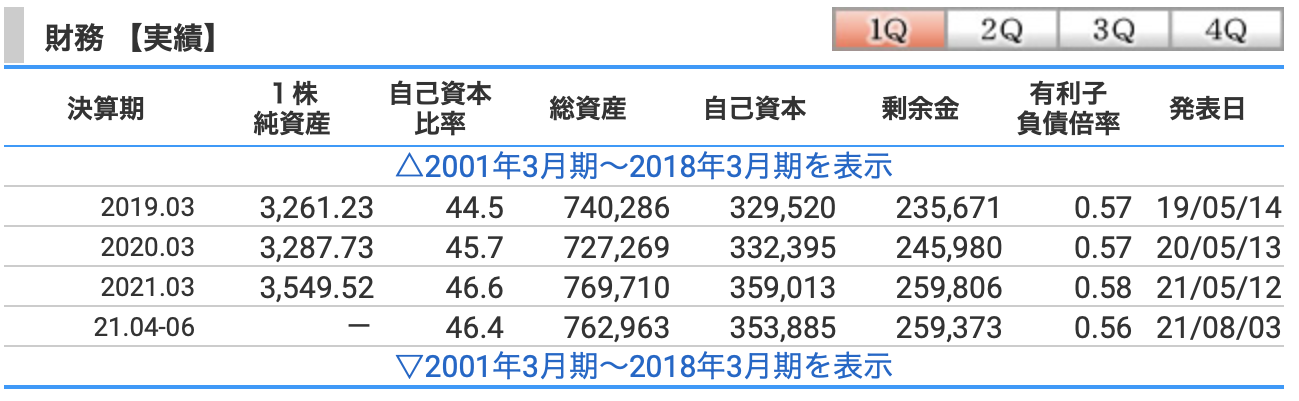

財務について

(出典 株探)

一般的に、自己資本比率は40%以上あればいいとされています。

なので、同社の自己資本比率は46.4%なので問題なしです。

あと剰余金も総資産から考えて、十分にあると思います。

配当について

| 2019/3 | 80円 |

| 2020/3 | 90円 |

| 2021/3 | 90円 |

| 2022/3 | 90円 |

配当利回り:4.07%(2022年3月)

配当性向:39.7%(2021年3月)

配当利回りが4%以上あるので、高配当と言っていいですね。

配当性向は40%〜50%あたりで今後も推移しそうですね。

株価チャートについて

(出典 株探)

3年間のチャートを出しています。

宇部興産の株価を予想する上でポイントになるのは、日本やアメリカなどの自動車販売の回復ですね。

なので、同社の株を買いたい場合は、自動車関連のニュースはチェックしておいた方がいいと思います。

あと、自動車メーカーの業績も要チェックです。

以上。