ヤーマンの株価を予想!今後の配当&将来性は?株価下落でやばいのか?

東証プライム

証券コード:6630

今回は美顔器で有名なヤーマンを紹介します。

コロナショックから業績が急回復しており、今後の展開が気になるところです。

ただ、株価の値動きは激しいので、なかなか難しい銘柄だと思っています。

今後の成長性、将来性はどうなのか?

個人的には海外での売上がポイントだと思っています。

※投資は自己判断、自己責任でお願いします。

ヤーマンの概要

ヤーマンは、家庭用美容・健康機器メーカーになります。

美顔器・痩身器・脱毛器を中心に販売しております。

(出典 ヤーマン)

特にミーゼブランドがCM効果もあって売上を伸ばしております。

ミーゼブランドサイトはこちら↓

https://www.ya-man.co.jp/brand/

美顔器マーケットシェア第1位

ヤーマンは業務用美容機器で培ってきた技術とノウハウを、いち早く家庭用美容器に展開し成功した会社です。

40年以上も美容機器専業としてやってきているので、技術力があり多くの特許を取得しております。

確かな技術力を背景にブランド力が向上しシェアを拡大してきました。

(出典 ヤーマン)

RF美顔器シリーズ累計販売台数250万台を突破。

美顔器マーケットシェア第1位。

ボディ用美容機器カテゴリーメーカーシェアが2年連続で第1位。

海外部門が好調

(出典 ヤーマン)

上表はセグメント別の売上高の推移です。

売上はコロナショック前の水準を超えており、2022年4月期では売上高409億円で過去最高の数字が出ております。

特に海外部門の伸びがすごいです。

2022年4月期では海外の売上145億円を計上しており、全体の売上の35%を占めるまで成長しております。

特に中国向けの販売が好調で、売上、利益共に大きく伸長しています。

心配されたウクライナ情勢の業績への影響は僅少だとのことです。

ただ、国内販売は頭打ちな状況なのかなぁと思っており、今後の国内の売上としては微増もしくは横ばいだと予想します。

なので、ヤーマンの今後の成長のポイントは、海外での売上をどれだけ伸ばしていけるかだと思っています。

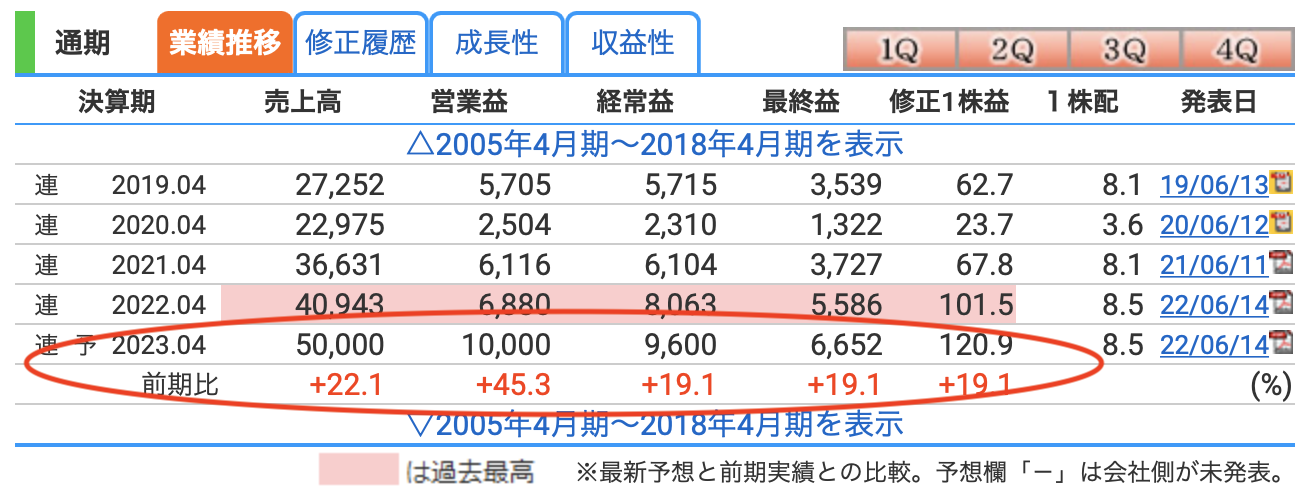

2023年4月期は売上500億円予想

(出典 株探 https://kabutan.jp)

2023年4月期の会社予想では、売上高500億円、営業利益100億円としています。

売上は前年比で22%増、営業利益はなんと45%増です。

かなり強気な予想が出たのではないかと思っています。

この強気な予想を達成するには、やはり中国での販売がキーポイントになってきます。

ヤーマンとしても、中国での事業拡大をこれから本格化していくようです。

(出典 ヤーマン)

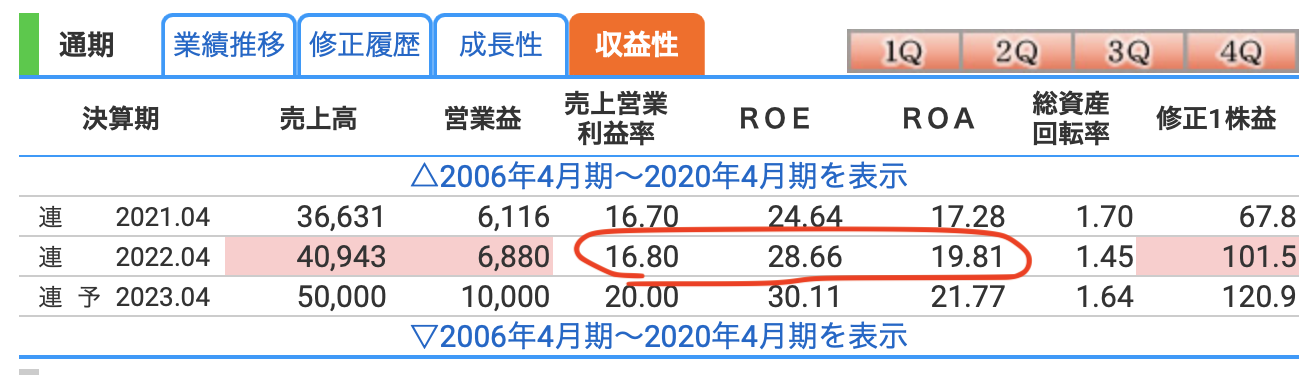

収益性が高い

ヤーマンの業績の特徴として、収益性が高いことが挙げられます。

(出典 株探)

営業利益率は16.8%もあり、かなり高いと思っています。

10%を超えていれば超優秀ですね。

また、ROEは28%、ROAは19%もあり、これまた高い数字となっております。

ROEは10%以上、ROAは5%以上あれば優秀とされていますので、ヤーマンはこの数字を大きく超えております。

ROE・ROAとは?

✴️ ROEとは、自己資本利益率の意味であり、株主から集めた資金を使ってどれだけ効率的に稼ぎましたかという指標になります

ROE(%)=当期純利益 ÷ 自己資本 × 100

✴️ ROAとは、総資産利益率といい、総資産からどれだけ利益を生み出したかを示す指標です。

ROA(%)=当期純利益 ÷ 総資産 × 100

配当について

<1株配当推移>

| 【配当】 | |

| 2020/04 | 3.6円 |

| 2021/04 | 8.1円 |

| 2022/04 | 8.5円 |

| 2023/4(予定) | 8.5円 |

2023年4月期の配当は前回と同じく8.5円を予定しております。

業績好調であれば増配すると思っています。

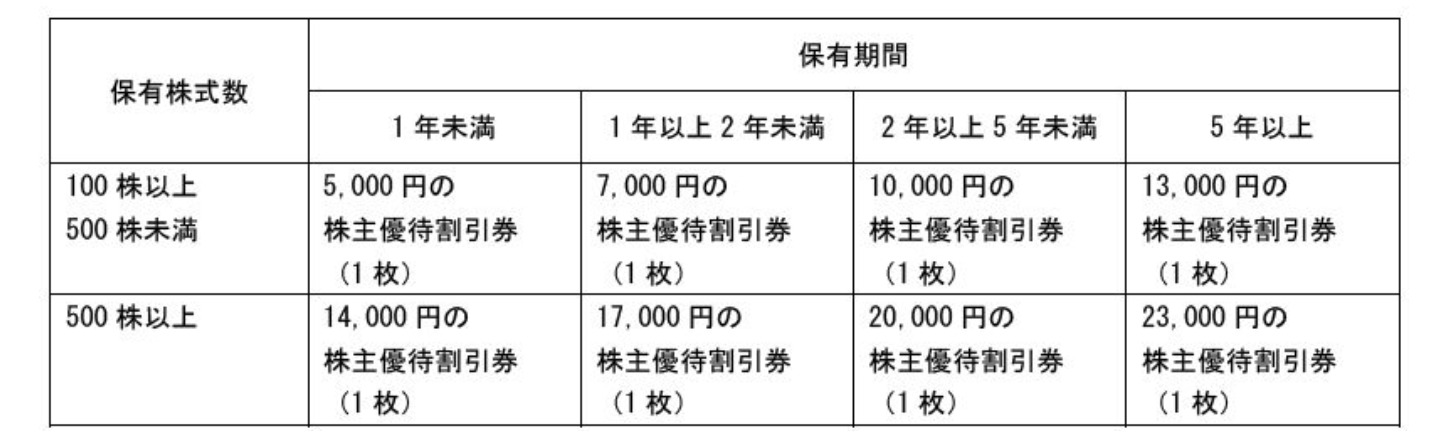

株主優待について

優待回数:1回/年

権利確定月:4月

・直販Webサイト(ヤーマンオンラインストア)で使える優待買物割引券がもらえます

(出典 ヤーマン)

100株(1年未満の保有)だと、5,000円の割引券がもらえます。

保有株式と保有期間によって割引金額が変わってきます。

優待割引券は7月頃に送付される予定です。

財務について

(出典 株探)

自己資本比率が70%を超えていますので、問題なしです。

負債も少なく、剰余金もしっかりありますので、財務状況はかなり健全ですね。

株価チャートについて

5年間の株価チャート(日足)を出しています。

(出典 株探)

この5年間でかなり株価が動いているのがわかると思います。

やはり気をつけたいのが高値をつかんでしまうことです。

株価が2,000円を超えてくれば慎重にトレードする必要があると思います。

2023年4月期の業績は会社としては強気ですが、実際はどうなるのかわかないですし、2022年はアメリカの利上げの年ですので注意が必要です。

個人的には、海外の売上の推移を見たところで投資対象かどうかを判断したいと思います。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

【ヤーマンのまとめ】

・家庭用美容器で成長

・海外(特に中国)が好調

→売上の35%を占める

・収益性が高い

→ROE28%でめちゃくちゃ高い

・配当、株主優待あり

→買物割引券がもらえて人気

・財務は健全

→自己資本比率が70%を超えている

2023年4月期の売上高は500億円を予定しておりますが、長期的な売上高の目標は1000億円としております。

かなり大きな目標ですね。

これを達成するには、海外展開をさらに加速させる必要があります。

販売網を中国以外にもグローバルに広がってくれば、売上が大きく伸長し株価の上昇が期待できると思っています。

今後の海外の売上推移に注目です。

以上。

<おすすめの証券会社 GMOクリック証券>

興味のある方はこちらから↓

-3543-640x360.jpg)