エクサウィザーズの株価を予想!今後の将来性は?株価下落でやばいのか?

東証グロース

証券コード:4259

今回はAI関連銘柄のエクサウィザーズを紹介します。

介護や医療、金融、運輸、製造など、様々な領域で同社のサービスが活躍しております。

個人的には将来性があると思っており、株価の上昇が期待できる銘柄だと思っています。

エクサウィザーズの今後の展開に要注目です。

※投資は自己判断、自己責任でお願いします。

エクサウィザーズの概要

エクサウィザーズは、AIプラットフォーム事業とAIプロダクト事業の2つの事業を展開する会社です。

<事業内容>

【AIプラットフォーム事業】

・AIを利用して企業の経営課題を解決

・企業のデジタル化・AI化を推進

【AIプロダクト事業】

・社会問題(介護や医療など)を自社サービスを使って解決

・簡易に導入できるAIソフトウェアを提供

AIプラットフォーム事業は、簡単に言うと、AIを利用した企業コンサルタントになります。

AIプロダクト事業は、顧客の業務プロセスに簡易に導入・活用可能なAIソフトウェアを提供しています。

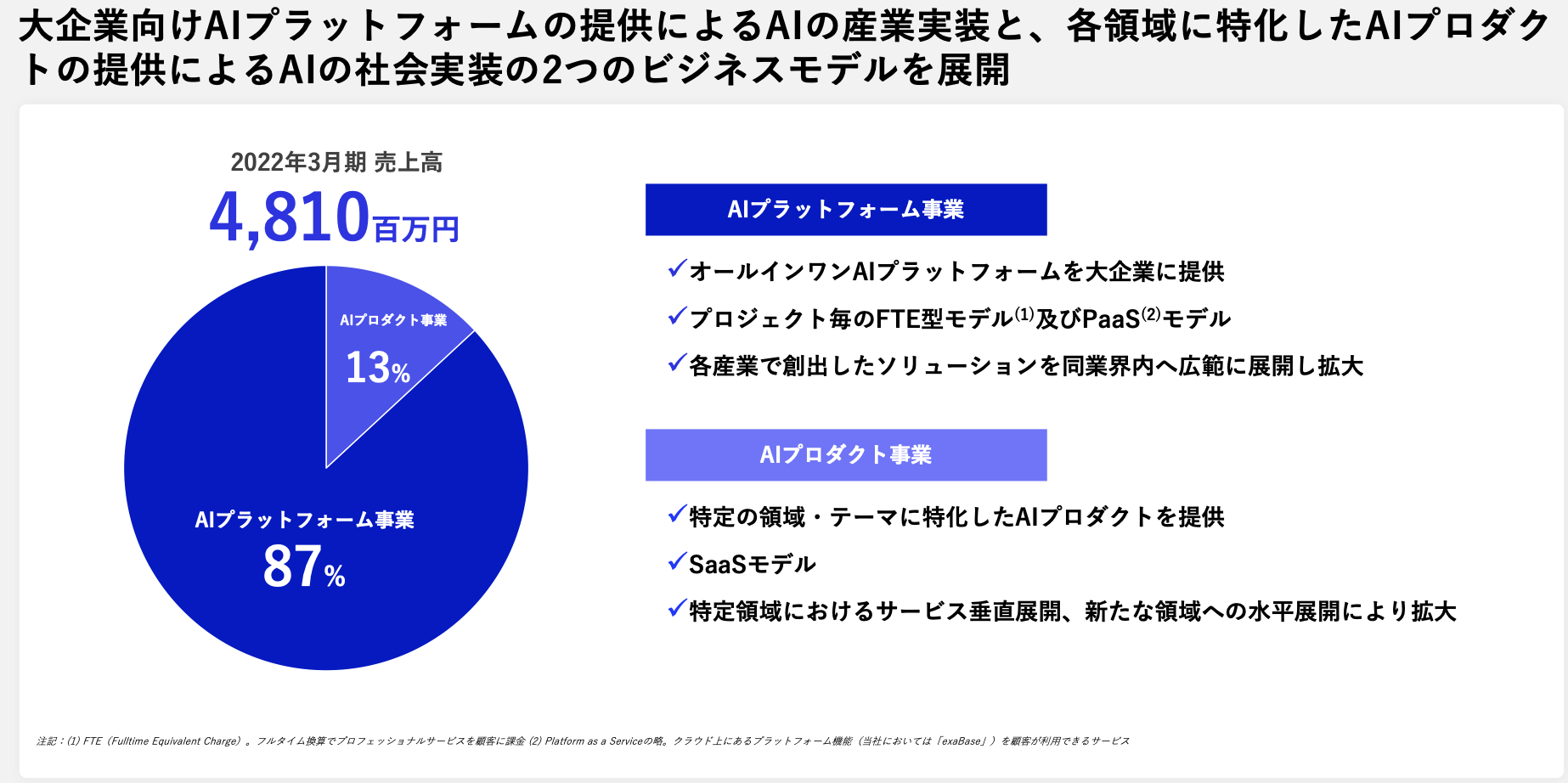

<売上構成>

(出典 エクサウィザーズ)

AIプラットフォーム事業→87%

AIプロダクト事業→13%

全体の売上の90%近くはAIプラットフォーム事業になります。

AIプラットフォーム事業

AIプラットフォーム事業は、独自のAIプラットフォーム「exaBase」により、DX・AI導入による経営課題の解決を一気通貫でサポートします。

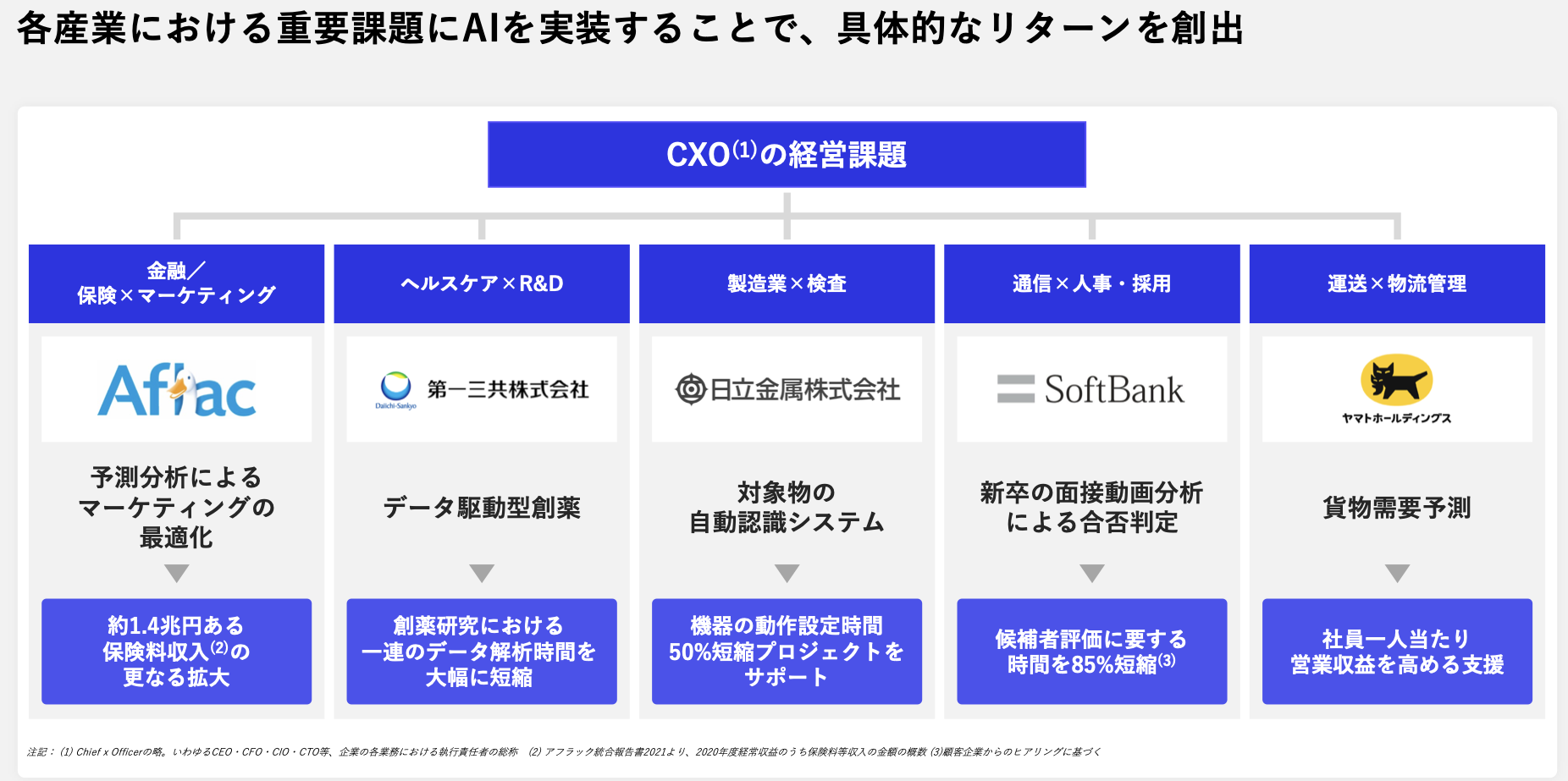

<実例>

(出典 エクサウィザーズ)

Aflac→予想分析によるマーケティングの最適化で保険収入の拡大

第一三共→データ駆動型創薬により解析時間を大幅に短縮

ヤマトホールディングス→貨物の需要予測で収益の効率化

主に大企業向けにサービスの提供を行なっており、金融、運輸、ヘルスケア、通信など幅広い分野でサービスを展開しています。

<AIプラットフォーム事業の業績>

(出典 エクサウィザーズ)

AIプラットフォーム事業の2022年3月期の売上高は41.8億円で前年度比+85%となっており、かなり高い成長を遂げております。

営業利益も24.1%増と伸びており、高い収益性を維持していると思います。

AIプロダクト事業

AIプロダクト事業は、超高齢化に伴い深刻化する日本の社会課題に対し、AIプロダクトを提供し解決を図っていきます。

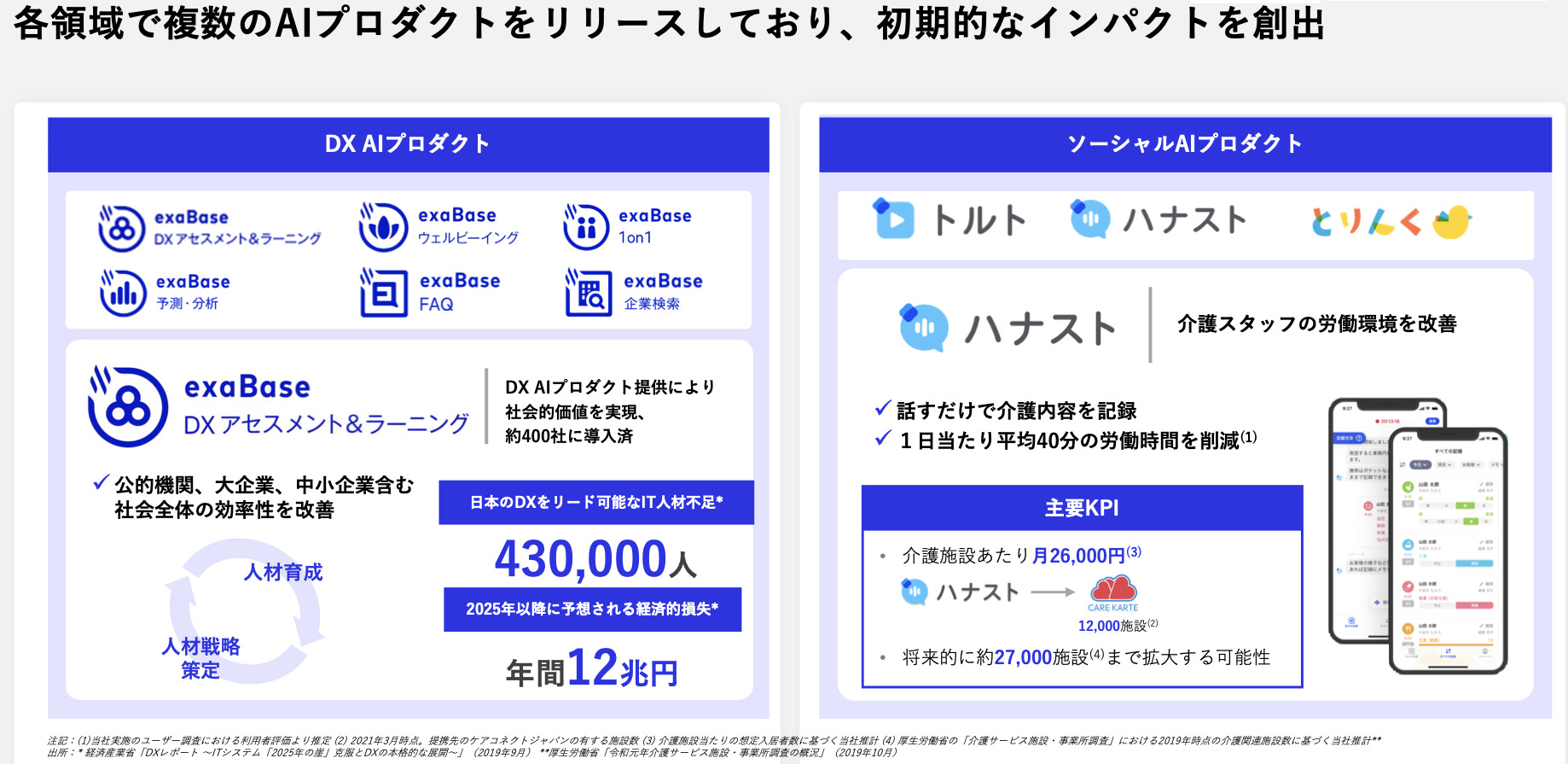

<複数のプロダクトをリリース>

(出典 エクサウィザーズ)

「CareWiz ハナスト」→介護スタッフの介護業務をAI×音声入力でサポートし労働時間を削減

「CareWiz トルト」→5mの歩行動画から歩行者の転倒リスクをAIが解析

「CareWiz 家族支援」→家族介護の悩み解決をサポートするアプリ

AIプロダクト事業では、主に社会課題に直結する介護・医療領域でサービスを展開しています。

<AIプロダクト事業の四半期業績推移>

(出典 エクサウィザーズ)

AIプロダクト事業の売上は緩やかな右肩上がりで着実に成長しています。

営業利益に関しては赤字ですが、2022年第二四半期から赤字幅は縮小しております。

このまま順調に売上を伸ばしていけば、黒字化すると思っています。

業績について

(出典 株探 https://kabutan.jp)

売上を順調に伸ばしてきております。

利益に関しては、赤字が続いておりましたが、2022年3月期からは赤字幅が縮小しております。

AIプロダクト事業の赤字幅が売上増加とともに縮小しており、近々黒字化すると思っています。

今後の業績については、AIプロダクト事業の成長がポイントになってくると思っています。

ただ、売上の伸びが少し鈍化しているように思いますので、積極的な投資は出来ないですね。

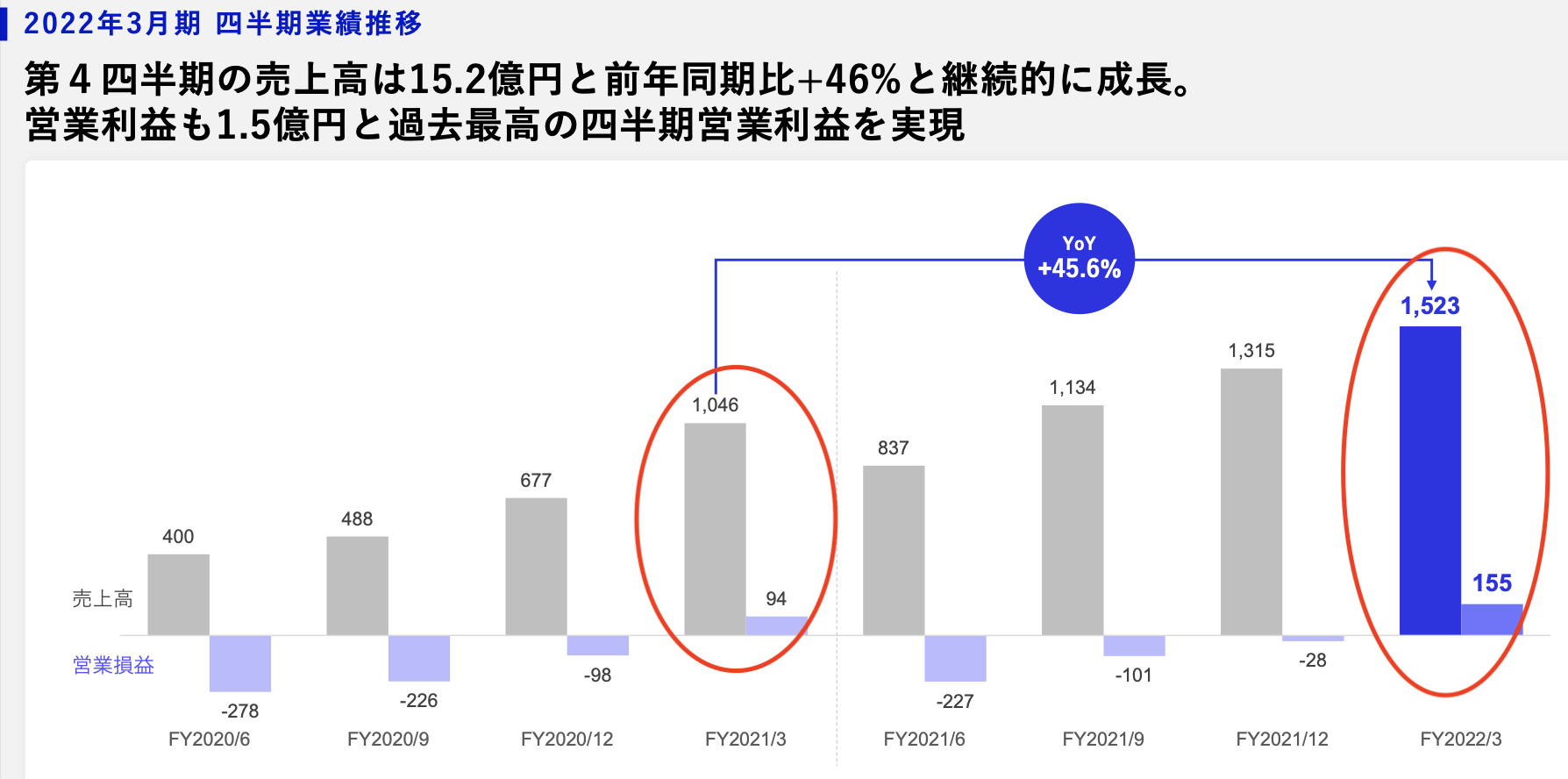

第4四半期の売上高が高い

エクサウィザーズの業績の特徴として、第4四半期(1月〜3月)、特に3月に偏在する傾向があります。

(出典 エクサウィザーズ)

上のグラフは、四半期業績の推移です。

2021年、2022年共に、第4四半期(1月〜3月)の売上が高いのがわかります。

このことをマーケットが織り込んでいるのかはわかりませんが、エクサウィザーズを投資対象として考えている方は、頭の片隅に置いておくと良いと思います。

財務について

(出典 株探)

自己資本比率が80%を超えていますので、財務は問題ないですね。

自己資本比率が前年度末の64.6%から83.8%に上がっております。

これは、上場に伴う公募増資等を行なったことにより資本金、資本剰余金が増加したことによるものです。

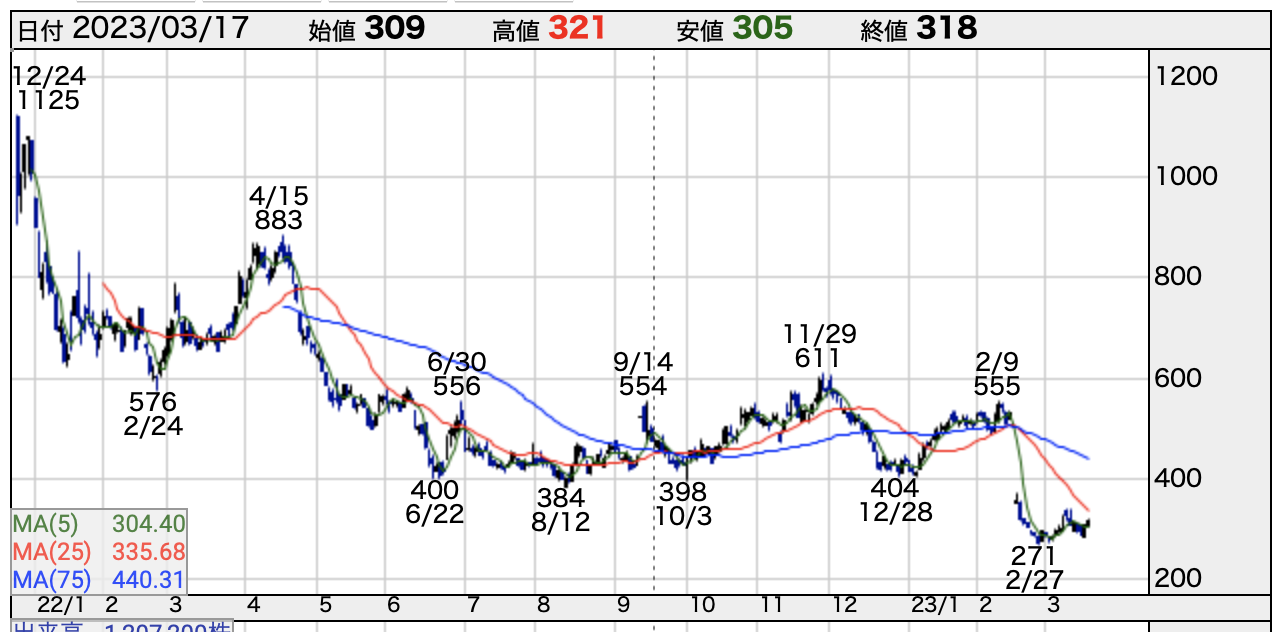

株価チャートについて

上場日:2021年12月23日

初値:1,030円

上場してからの株価チャート(日足)を出しております。

(出典 株探)

上場してから、かなり株価は下落しております。

2023年3月期は黒字化する予定でしたが、まさかの下方修正が入り赤字になるとの発表があり株価はさらに下げる結果になりました。

個人的には、将来性があると思っていますので、株価は上昇に転じると思っています。

ただ、売上成長率が鈍化あるいは下がることがあれば、株価としては危険なので注意が必要です。

今後の売上高の推移に注目です。

テクニカル分析についての記事はこちら↓

株・FXで必須のテクニカル分析(指標)の意味をわかりやすく解説!

まとめ

【エクサウィザーズのまとめ】

・売上の90%近くはAIプラットフォーム事業

・AIプロダクト事業は赤字幅が縮小

・2023年3月期は黒字化予想から赤字予想へ下方修正

・第4四半期(1月〜3月)の売上高が高い

・財務は問題なし

2023年3月期は黒字転換する予想が出ていますので、これから利益創出フェーズに移行する可能性が高いと思っています。

事業内容も将来性があり、今後の展開が楽しみな銘柄だと思います。

ただ、エクサウィザーズのようなAIコンサルのような会社は多数存在しますので、これからは競争が激化していくと思っています。

この競争に勝ち抜いていけるかが長期的なポイントになってくると思っています。

四半期ごとの業績は要チェックですね。

以上。