ユニチャームの株価を分析!今後の将来性と強み&配当について

東証プライム

証券コード:8113

今回は、業績が絶好調のユニチャームを紹介します。

あの四季報にも絶好調と書かれており、今後においても楽しみな会社だと思います。

高品質マスクや大人用おむつが人気で売れてるみたいですね。

今後の株価にも注目です!

※投資は自己判断、自己責任でお願いします。

ユニチャームの特徴

ユニチャームは、生理用品、紙おむつ(赤ちゃん用、大人用)、ペットケア関連製品などを製造・販売する企業です。

<事業内容>

・ウェルネス製品:マスク(超快適、超立体)、ウェットティッシュ(シルコット)など

・フェミニンケア製品:生理用品(ソフィ)など

・ベビーケア製品:おむつ(ムーニー、マミーポコ)など

・ペットケア製品:ペットフード、ペット用排泄シートなど

このコロナ禍で、マスクなどの需要は増えて業績が絶好調のようですね。

それでは、ユニチャームの特徴を見ていきましょう!

【ユニチャームの特徴】

・ベビーケア、フェミニンケア、ヘルスケア関連製品でアジア1位のシェア

・マスクの売上が好調(値段が高くても売れている)

・高齢化で大人用おむつの需要増

・海外比率が高い(特にアジア比率が高い)

・株主還元に積極的(20期連続増配)

ユニチャームの特徴はこんなとこでしょうか。

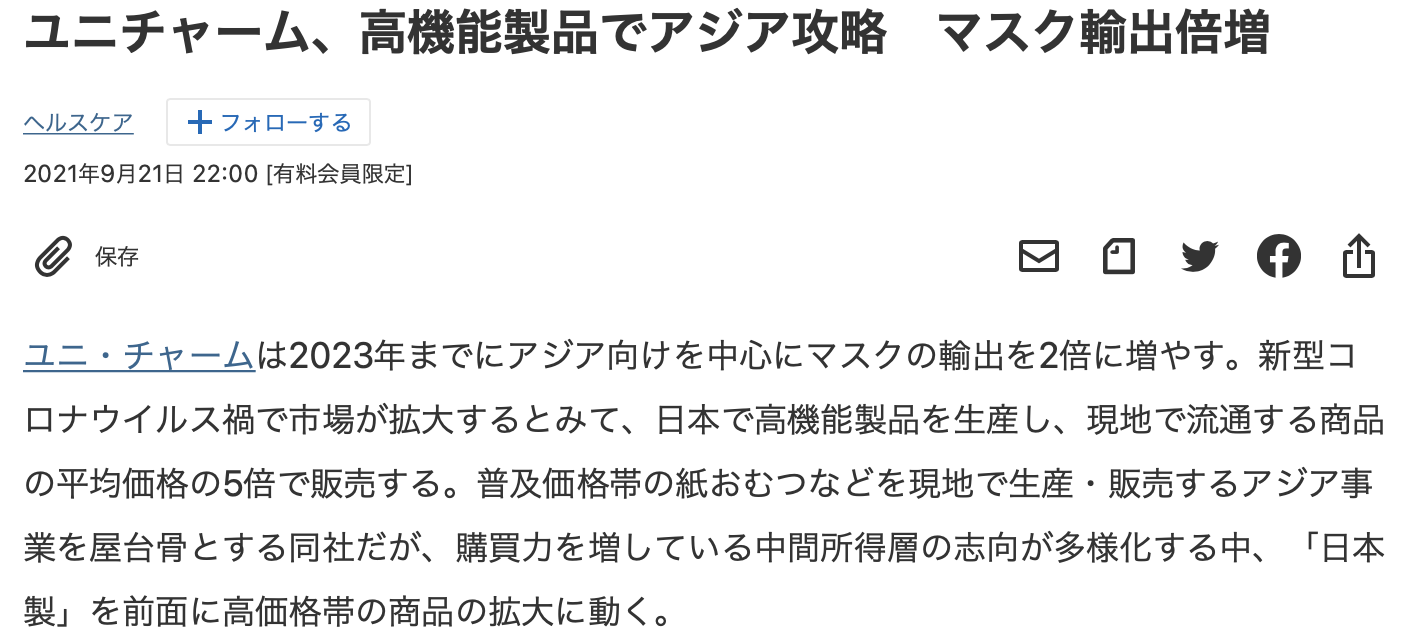

このコロナ禍で、高品質マスクがめちゃくちゃ売れてるみたいですね。

しかも、値段が高いにも関わらず売れていて、粗利率がかなり改善しているようです。

(出典 日本経済新聞)

日本経済新聞の記事によると、高品質のマスクや紙おむつなどの商品を、現地で流通する商品の平均価格の5倍で販売するようです。

品質がめちゃくちゃいいので、高くても売れるってことですね。

ただ、マスクは、コロナが収束すれば、売上が落ち込むと予想されます。

これは、マイナス材料なのですが、大人用おむつなどの高齢者向けの商品は、今後も需要が増えていきますので、業績が急落するようなことはないと思っています。

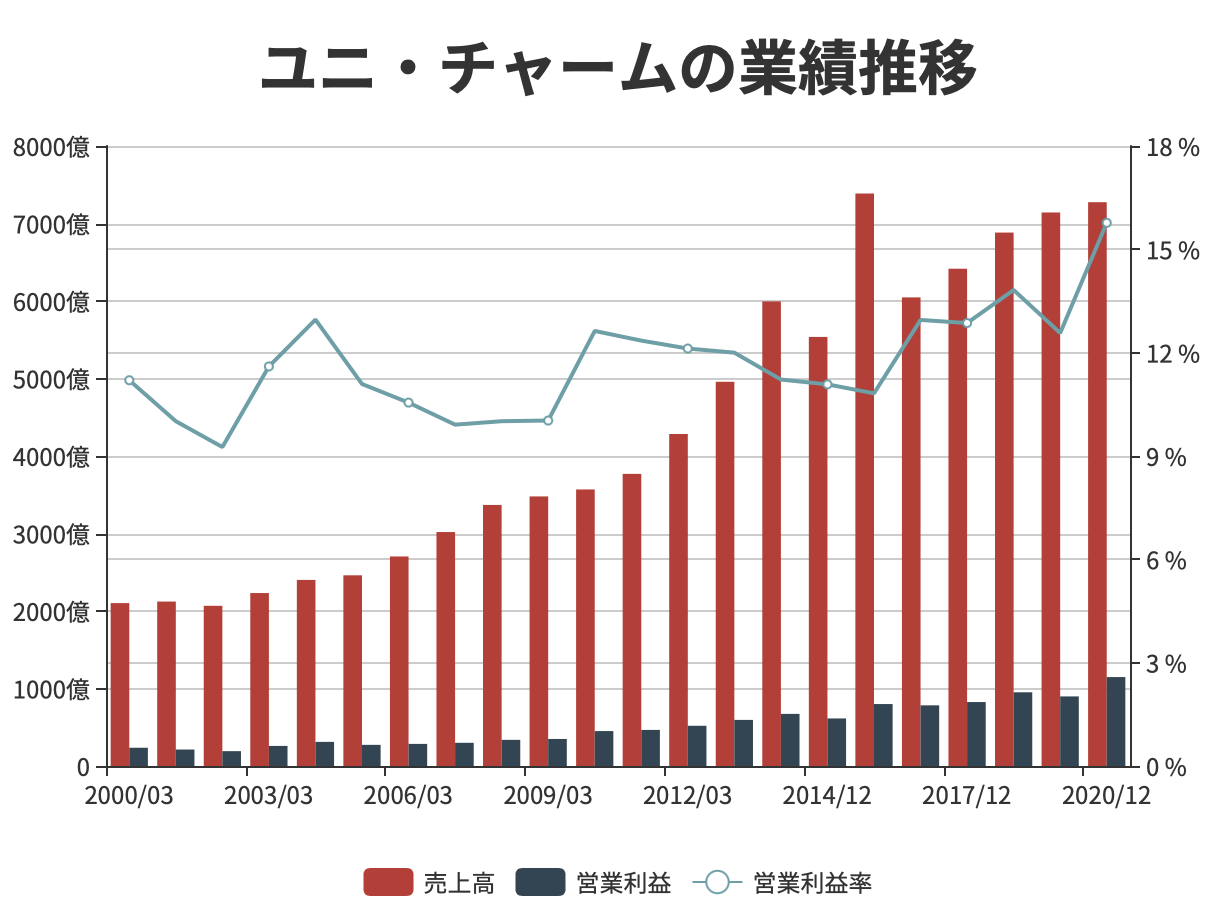

業績について

(出典 strainer)

業績は、キレイな右肩上がりですね〜。

素晴らしいです!

グレイト!

なぜ、こんなキレイな右肩上がりの業績かというと、海外比率を高めていった結果ですね。

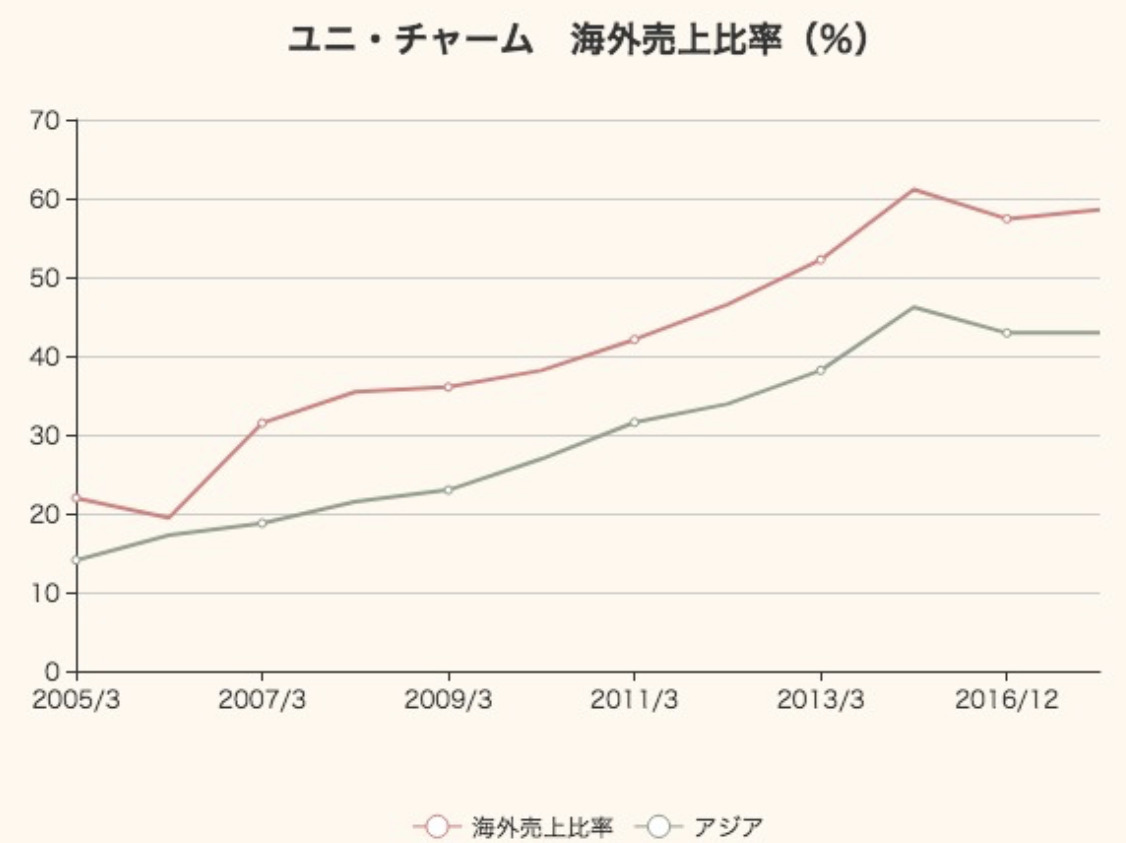

(出典 strainer)

上のグラフはユニチャームの海外比率の推移なのですが、2005年は20%くらいだったのが、2016年には60%になっています。

海外比率の上昇とともに、業績も上がっていきました。

ちなみに、2021年の海外比率は64.5%となっております。

今後の業績ですが、2021年12月期も好調を維持していくようですね。

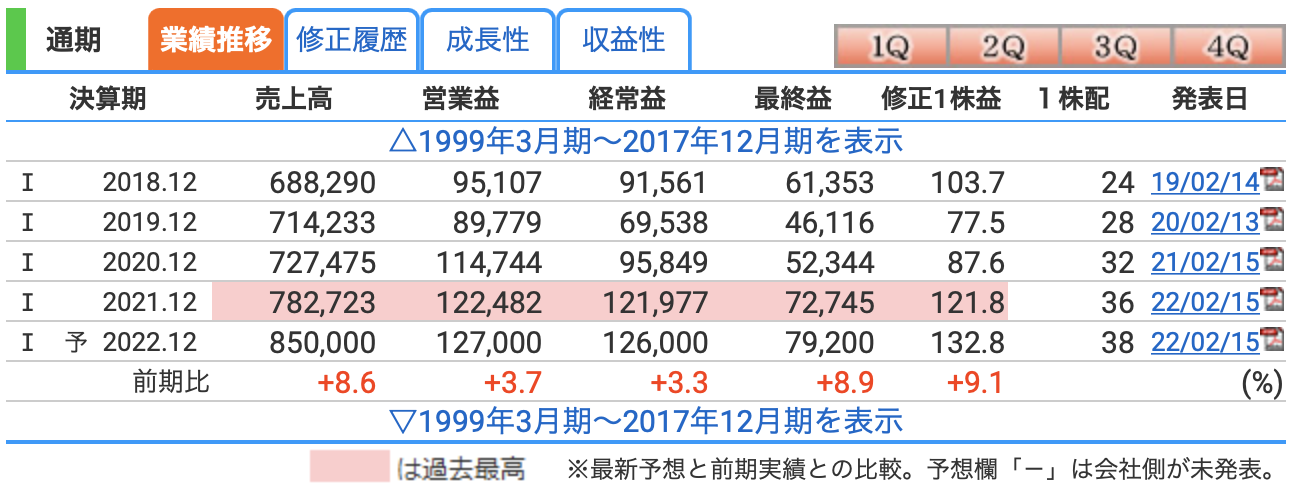

2022年12月期の業績予想はどうでしょう。

(出典 株探 https://kabutan.jp)

2022年12月期の予想は、売上、利益ともに過去最高の数字が出てきました。

これでも保守的な数字を出している可能性があります。

素晴らしいです!

まさに絶好調ですね。

業績の見方についての記事はこちら↓

株探を使って業績を分析する方法(成長株編)簡単にサクっと分析!

財務面について

(出典 株探)

自己資本比率が50%を超えていますので、問題ないですね。

あと、有利子負債もあまりないですし、剰余金も総資産から考えて十分にあるんで、健全な財務体質だと思います。

配当について

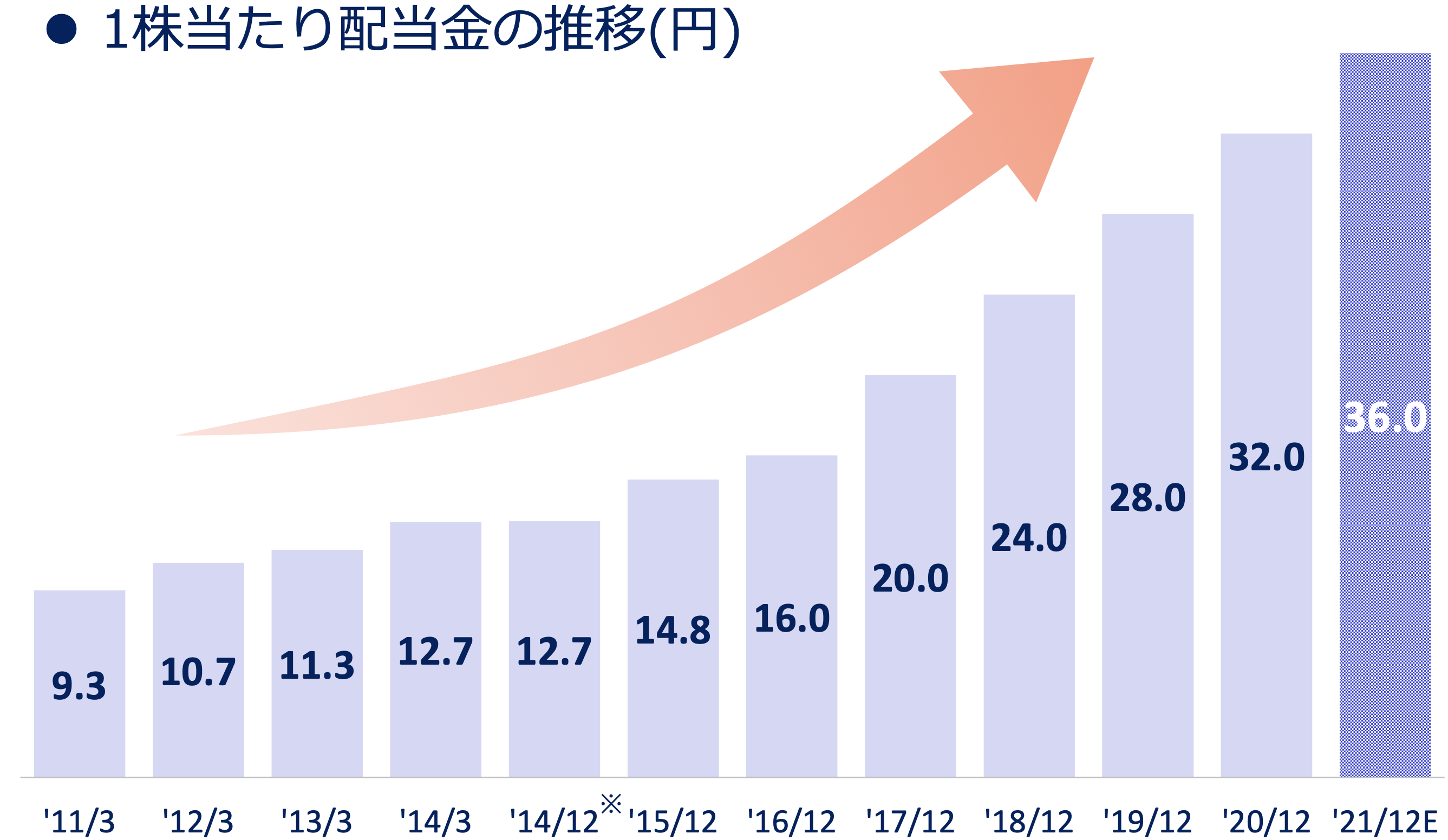

(出典 ユニチャーム)

2021年12月の配当は36円となっております。

配当利回りは0.74%で少し物足りない感じがしますが、20年連続増配中かつ、毎年、自社株買いを行っていますので、株主還元に積極的だと思います。

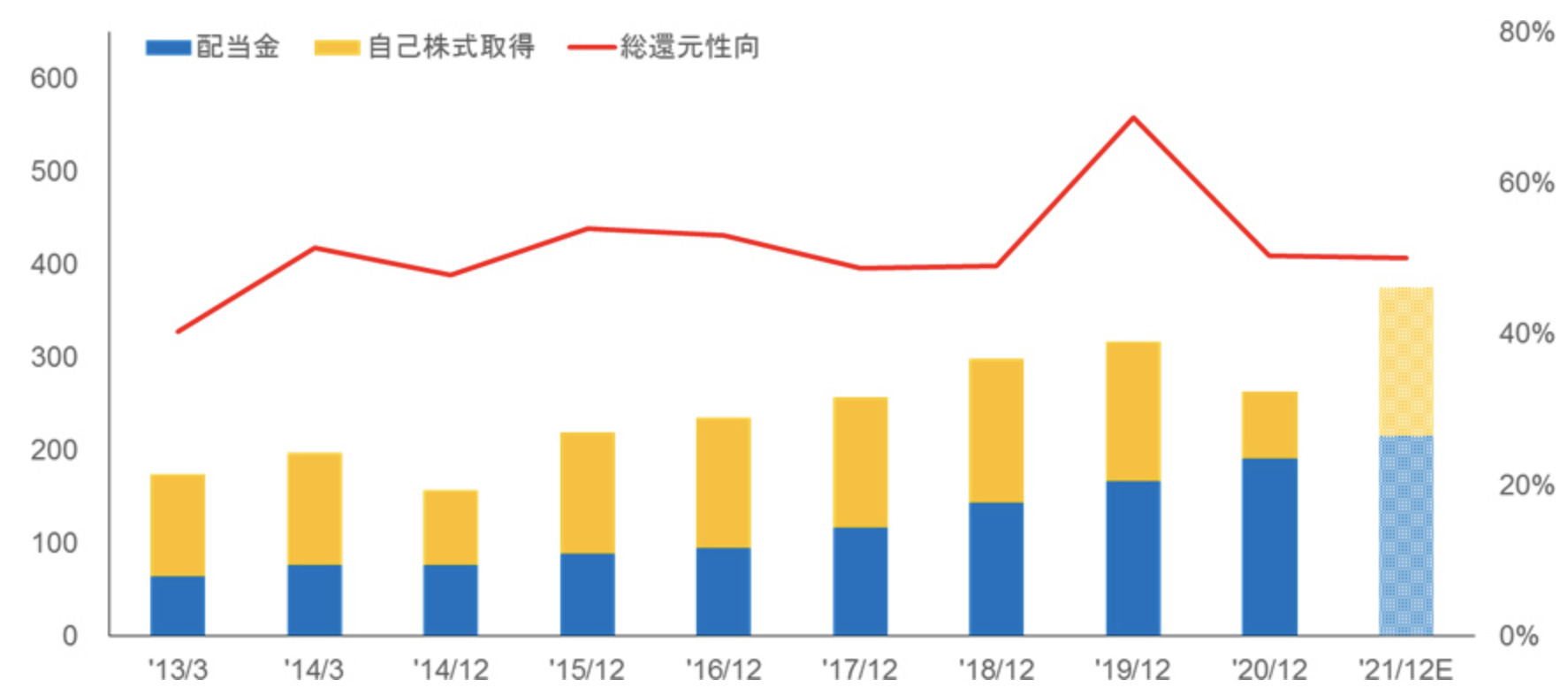

(出典 ユニチャーム)

配当金と自己株式取得を合わせた総還元性向は50%を目指しているようです。

なので、配当性向は25%くらいで推移していくんじゃないかと思います。

株価チャートについて

10年間の月足チャートを出しています。

(出典 株探)

月足ですが、キレイな右肩上がりのチャートをしています。

セクシーなチャートですね。

業績も好調で、配当も増配が続いていますし、長期投資として考えていい銘柄だと思いますね。

株初心者にもオススメです。

ぜひ、銘柄選定の参考にしてみて下さい。

以上。